英特尔的准备整合处理器核心与FPGA|台积电16nm很及时麒麟950不会

台积电刚刚公布了7月份的营收数据,高达809.5亿元新台币,环比增长35%,同比增长24.7%,创下台积电历史第二高记录。经过上月的大丰收之后,台积电官方还表示16nm工艺会在今年第三季度量产,粉碎了此前量产延迟的传闻,这对华为来说或许是个好消息。

现在看来,尽管台积电在于三星争夺苹果A9处理器的订单中占据下风,仅获得了30%的量,但前者没有受到影响,依然在7月份表现抢眼。那么在接下来的几个月里,台积电有最大的任务就是准备好16nm FF+工艺,开始生产A9处理器及海思麒麟950。

按照台积电官方的说法,其16nm工艺会如期量产,相信A9处理器会率先生产,而麒麟950可能不在首批生产之列,毕竟苹果的品牌以及订单量摆在这里。不过,预计麒麟950的问世时间会早于此前传出的年底,这就意味着搭载这款处理器的华为手机不会等太久了。

最重要的是,麒麟950及时问世后,华为手上则多了一颗与三星、苹果、高通PK的筹码。三星已经早早的推出了14nm Exynos7420处理器,性能堪称业界之最;苹果A9处理器正在三星14nm工艺生产线上,9月份搭载此处理器的iPhone6s就要上市;而高通则一再将骁龙820的发布时间提前,业界猜测该芯片会重夺最强处理器之名。麒麟950采用的是四核A72+四核A53架构,而且将支持LTE Cat.10标准(与骁龙820一致),GPU可能稍弱,但是以这样的规格参数,麒麟950依旧属于高端配置。如果能够及时问世,那么华为将可以最大限度地抢食高端市场。

总而言之,麒麟950能否成功,台积电很关键。

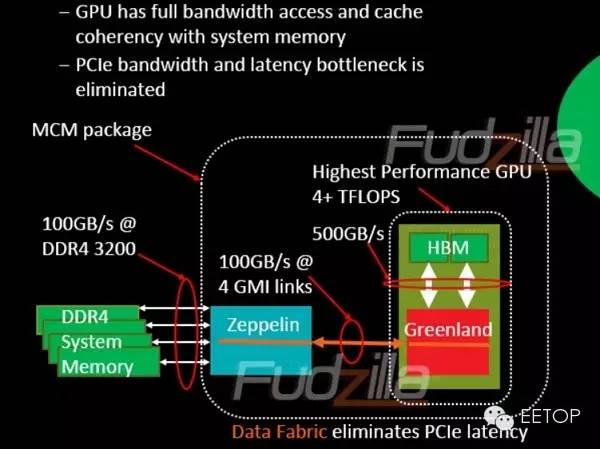

除了开发全新的Zen CPU架构,AMD还为其准备了一个全新的互连总线GMI,也就是Global Memory Interconnect,全局内存互连。它的作用就是在CPU、GPU之间构建一个超高速通道,已支撑其HSA异构计算架构。Fudzilla最新曝光的一张系统架构图显示,AMD准备借助MCM(多芯片封装)的方式,将全新Zen架构的Zeppelin(齐柏林) CPU与下一代Greend GPU、HBM高带宽显存整合到一起,并在二者之间架设四条GMI总线,带宽高达惊人的100GB/s。

相比之下,传统的PCI-E x16也才不过15GB/s,而且有着大约500纳秒的延迟,AMD GMI总线则不但带宽高得多,也基本没有延迟。

Zepplin CPU的具体规格不详,相信会有一大堆Zen核心,16个或者32个什么的。Greenland GPU则号称浮点性能可超过4TFlops。

HBM显存的带宽就更不是问题了,可以像现在的Fiji Fury系列显卡那样做到512GB/s。事实上,第二代的HBM2带宽能达到惊人的1TB/s。

该平台还将支持DDR4-3200高频率内存,带宽同样在100GB/s级别,如此一来GPU就能以充足的带宽访问系统内存,且拥有缓存一致性。

这样的平台做HSA,看起来还是挺完美的。当然,它肯定是用于服务器市场的。

自今年六月一号,英特尔宣布并购Altera后,双方对于并购讯息就未再透露更多的讯息。不过,针对此点,Altera亚太区副总裁暨董事总经理庄秉翰引述英特尔所发布的公开讯息,也约略点出了英特尔并购Altera后的未来发展方向。

Altera亚太区副总裁暨董事总经理庄秉翰

庄秉翰谈到,众所皆知,摩尔定律是由英特尔创办人所创,截至目前为止,英特尔仍然认为摩尔定律仍然适用于半导体产业,同样的,Altera也有相同的看法。

此外,英特尔也认为,并购Altera再整合自身旗下的IP等技术方案,可以创造出新一代的产品阵容,以满足资料中心与物联网的客户群。

由于Altera或是Xilinx(赛灵思)这类的半导体业者,在产品蓝图的设计上,约略都是设定为五年,庄秉翰谈到,与英特尔在14奈米制造程上的合作,也是基于两年前英特尔在22奈米制程上,采用了三闸极电晶体的技术,而且具备了相当完整的量产经验,所以才选择英特尔做为先进制程的伙伴。至于未来完成并购之后,双方又会如何走,目前就他了解,唯一可以确定的是,英特尔有意将自身的处理器核心与Altera的FPGA产品加以整合,双方先从各自的独立元件开始,再朝向单一封装,最后以单一裸晶的系统单晶片,来满足市场需求,现阶段锁定的应用将是以云端运算与资料中心为主。

庄秉翰坦言,目前双方已经就未来的产品蓝图与晶圆代工厂等细节作更多深入的讨论,虽然英特尔会将Altera视为独立的产品线运作,但正因为双方正在讨论的关系,不论是未来是否会采用哪家的晶圆代工业者的制程,或是延续内建ARM的64位元处理器核心以及未来的产品蓝图等,他本人也无法提供更多的看法,但可以确定的是,双方所锁定的应用市场,拥有相当高的重叠性。

庄秉翰进一步谈到,虽然英特尔聚焦在资料中心,但对于通讯基础建设方面也有企图心,这刚好与

Altera长期以来所锁定的应用市场一致。而在工业自动化与嵌入式市场,同样也是如此。庄秉翰认为,只要完成并购程序,未来的确也不排除看到英特尔旗下各类的产品线与Altera的FPGA有更多的高度整合。

三星电子(SamsungElectronics)对半导体攻击性投资,最快第3季内将可推出三代48层堆叠的V-NAND存储器。这将成为大幅提升成本竞争力的契机。三星半导体部门第2季睽违5年,打平营业利益3.4兆韩元(约29亿美元)纪录,第3季将挑战刷新纪录。

据韩国Edaily报导,三星目前已完成32层堆叠第二代V-NAND的研发作业,计划第3季推出48层堆叠第三代V-NAND产品后,于2016年生产64层堆叠的V-NAND产品。

三星存储器事业部专务白志镐(音译)在发表第2季财报时表示,最晚10月将推出第三代V-NAND。V-NAND的优势为高信赖性、大容量、高性能,以此为基础,可提升高阶产品需求,成本竞争力也较其他产品高。

DRAM市场上存在PCDRAM价格下滑的疑虑,全球DRAM制造厂已降低PCDRAM的出货量,并提高移动DRAM和服务器DAM比重。 苹果(Apple)iPhone6S和三星GalaxyNote5等高阶智能型手机搭载的LPDDR4和固态硬碟(SSD)用TLC3DNAND产品已迈入大众化阶段,将出现爆炸性需求。

韩国业者透露,目前存储器芯片市场的不安感尚未解除,但三星将透过扩大20纳米DRAM和V-NAND及10纳米级NAND的比重,大幅改善获利性,三星可望持续独大存储器芯片市场。韩国证券业界推估,三星第3季半导体部门营业利益可较第2季的3.4兆韩元增加10%以上。

三星的先导投资,也让业绩展望更乐观。第2季三星对半导体事业投资3.2兆韩元,2015年对半导体领域的投资规模,将超过14兆韩元。三星2014年率先量产20纳米DDR4DRAM和3DNAND,巩固全球一哥地位。

三星第2季整体营业利益6.9兆韩元中,半导体事业的营业利益占5成以上。半导体事业营益率也较第1季的28.6%增加1.5个百分点,为30.1%。

第2季为半导体传统淡季,然三星DRAM20纳米制程比重提高到30%,NAND价格也维持稳定,系统LSI的营收季增逾50%,转亏为盈,带动半导体事业的获利性攀升。

韩国业者指出,三星考虑8月透过公开新品GalaxyNote5和GalaxyS6EdgePlus提振原地踏步的IM部门业绩,但是否可顺利达成目标,目前仍不透明,三星第3季的业绩可能仍须由半导体带动。

TrendForce 旗下内存储存事业处 DRAMeXchange 表示,DRAM 市场第二季受到合约均价大幅衰退约 10%的影响,虽然位产出量持续增长,总产值仍呈现 4.8% 的季衰退,来到 114 亿美金。在淡季影响下,各 DRAM厂营收都呈现衰退走势,然而由于制程持续转进,毛利并未大幅缩减,三星、SK 海力士与美光的 DRAM产品别营业获利比率分别为 48%、37% 与21%,因此 DRAM 产业真正的考验将会落在未来几季。在需求端如笔电与智能手机领域持续疲弱,但供给端来自20nm/21nm的比例将持续提升,DRAMeXchange 预期未来 DRAM 价格的跌幅恐怕持续。

DRAMeXchange研究协理吴雅婷表示,三星与 SK 海力士在全球第二季 DRAM 厂自有品牌内存市占比率各为 45.1% 以及27.7%,稳定盘据全球超过七成的供给比率。美光半导体约为 20.6%,主要衰退除了来自于跌价损失外,位供给未现增长也是原因之一。

从技术面观察,三星的最新制程 20nm表现令人惊艳,不仅导入顺利、良率稳定,时程更是大幅领先其竞争对手约半年到一年,持续展现其领导厂商的制程优势。目前三星的20nm较大幅度集中在标准型内存以及服务器内存,但很快就会普及到所有的产品类别,在现今跌价的市场中持续带来成本优化的优势。SK 海力士最新制程 21nm尚处于最初期的试产阶段,已经递延到第三季底才送交验证的样品,真正大量生产的时序会跟美光的 20nm相当接近,落在明年的第一季。而美光集团方面,制程微缩与上季相较未显突破,仍维持在 30nm,使得成本压力相较于两家韩商高出许多。

至于在台系厂商部分,南亚科目前在 30nm 微缩制程转进速度顺利,预计产出年末将来到 60%,营收方面小幅下滑 5.1%,20nm制程预计明年下半年新工厂完工后导入量产行列。华亚科由于产品组合多以近期下跌幅度最剧烈的标准型内存与服务器用内存为主,加上30nm制程落后于韩系厂商,毛利率从上季的 47.2% 大幅下修至第二季的34.9%。力晶由于标准型内存生产多属代工性质,营收较第一季维持一样衰退,25nm制程方面现已进入试产阶段,如顺利最快明年初可以导入量产。华邦虽无标准型内存产品产出,但大容量利基型内存市场也陷入杀价竞争的困境,营收衰退8.5% 左右,获利也小幅下滑至 11.2%。

查看评论 回复