高通或将考虑分拆芯片与专利业务;DRAM供给过剩恐再沦惨业

1.迫于激进投资者压力 高通或将考虑分拆;

2.DRAM 下半年传供给过剩,恐再沦惨业;

3.中国集成电路海外并购热过头了?

4.可穿戴式IoT装置成为IC市场成长新动力;

5.将改变移动设备的储存发展趋势;

6.新技术可将指纹传感器集成至屏幕 不怕手湿

老杳推出个人微信公共号,主推原创及重大突发事件分析,欢迎长按 laoyaoshow 复制微信公共号搜索添加关注。

1.迫于激进投资者压力 高通或将考虑分拆;

新浪科技讯 北京时间7月21日下午消息,据《华尔街日报》报道,知情人士透露,由于面临激进投资者的压力,高通有可能展开一次彻底的战略评估,详细研究分拆等各种选择。

知情人士表示,高通可能会在周三发布最新业绩时宣布这项决定。除了分拆外,该公司还有可能考虑将更多现金返还给股东。但知情人士也警告称,该公司的计划并未确定,未必会最终宣布。

高通此举可能是迫于激进投资者Jana Partners的压力,后者今年4月已经持有超过20亿美元高通股票。自那以后,该公司一直呼吁高通考虑分拆、削减成本、加速回购股票、为管理层注入新鲜血液等方案。

知情人士表示,作为此次分拆计划的一部分,市值1040亿美元的高通还会调整董事会,允许Jana Partners提名增加独立董事。

高通发言人拒绝对此置评。该公司曾经在今年4月的公告中表示,将不断研究公司结构,但之前的评估认为目前的结构对股东更加有利。

高通CEO史蒂夫莫伦科普夫(Steve Mollenkopf)当时表示,该公司对其财务前景并不满意,并且已经针对成本结构启动了“全面评估”。他表示,将在本周公布业绩时披露该报告的结果。

业内人士认为,倘若高通真的分拆,有可能将芯片制造业务与专利授权业务剥离。该公司年营收约为260亿美元,其中约三分之二来自芯片业务,但在其80亿美元的年度利润中,却有三分之二源自专利授权业务。

一旦高通分拆,就将成为最新一家因为业绩和股价表现不佳而调整公司结构的科技巨头。惠普本周提交了分拆文件。PayPal也从周一开始成为独立于eBay的上市公司。

高通股价今年以来累计下跌14%,该公司已经采取了一些措施来提振自身股价,包括3月宣布的150亿美元股票回购计划,未来12个月将回购100亿美元股票。Jana Partners非常认可这一措施。高通股价周一跌幅不足1%,报收于63.79美元。

该公司预计其上季度每股收益为0.85至1美元,低于一年前的1.44美元,营收预计为54亿至62亿美元之间,低于一年前的68亿美元。这两项数据均低于华尔街当时的预期。

这可能成为Jana Partners近期取得的又一项成功。该公司几周前刚刚迫使食品公司康尼格拉退出了业绩不佳的自营品牌业务。

知情人士表示,高通多年来一直在认真考虑分拆事宜。该公司大约15年前就曾宣布分拆,并且提交了正式文件。但在签订了几笔大规模授权协议后,该公司却撤回了这一计划,以此缓解客户的担忧。

尽管仍在捍卫当前的公司结构,但高通高管曾经表示,他们会定期评估是否有必要继续将芯片和专利业务合并在一起。

此时正值芯片行业快速整合之际,相关企业都希望通过扩大规模来应对高企的成本。据市场研究公司Dealogic测算,今年以来宣布的半导体行业并购交易已经达到874亿美元,超过了以往任何一年的全年水平。

今年3月,恩智浦同意斥资118亿美元收购飞思卡尔。接下来,安华高又与博通达成了370亿美元的交易成为有史以来规模最大的纯科技行业交易。英特尔也宣布167亿美元收购Altera。

市场研究公司Arete Research Service分析师今年早些时候表示,分拆高通可能引发并购浪潮。他们估计,高通的芯片制造业务估值约为740亿美元,专利授权业务约为870亿美元。因此,独立后的芯片业务可能吸引英特尔等潜在收购者。(书聿)

2.DRAM 下半年传供给过剩,恐再沦惨业;

外传美光对中国紫光集团收购案兴趣缺缺,不过 DRAM 业者或许不能就此掉以轻心。据称南韩记忆体大厂三星电子和 SK 海力士(SK Hynix)都积极扩产,市场却因电脑和智慧手机买气疲弱,需求萎靡,下半年 DRAM 或许将陷入供给过剩,价格再受重压。

韩 媒 BusinessKorea 21 日报导,业界人士透露,三星电子在华城(Hwaseong)17 线厂生产 DRAM,当前每月平均产量为 3 万至4 万片晶圆,占三星 DRAM 总产量 10%,该公司计划明年之前,都会继续扩产。华城厂原本计划生产系统单晶片(SoC),但因两岸业者竞争激烈,改为制造 DRAM。三星增产之际,SK 海力士也不甘示弱,据称将从今年第三季起,在利川(Icheon)M14 厂生产 DRAM,预估年底每月产能将达 1.5 万片晶圆。

DRAM 市况不仅短期内难有改善,长期而言更是惨淡。三星电子的平泽(Pyeongtaek)厂将在 2017 年投产,可能是全球产能最大的记忆体工厂。中国业者预料也将在五年内加入竞争行列,研调机构 Gartner 称,中国政府计划投资 200 亿美元,扶植记忆体产业,此一金额足以撼动全球市场,但是若加上私人投资,总终总额可能会冲上 1,000 亿美元。精实新闻

3.中国集成电路海外并购热过头了?

A股市场的大幅波动并没有影响集成电路行业中国资本海外并购的热度。近期,业界盛传紫光集团拟斥资230亿美元要约收购美光科技,引发了业内对该行业并购重组、做大做强的路径反思。

多位业内资深人士接受上证报记者采访时均表示,并购有助于填补中国集成电路产业空白、完成初级阶段的布局、带来规模效应,但并购不能带来产业先进,中国 集成电路产业要追赶世界先进水平,还是要靠自己持续不断的研发投入。抓住下一代技术时机,做出真正意义上的世界级原创技术,才能让中国集成电路站到超越先 进的层面。

海外并购成捷径

7月14日,有媒体报道称,紫光集团拟以每股21美元(较前一日收盘价 17.61美元溢价19.3%)、总价230亿美元收购DRAM(存储器)巨头美光科技。对此,美光科技发言人称尚未收到紫光集团的收购要约,紫光则含糊 回应以通告为准。消息传出后,紫光股份和美光科技的股价都有明显上涨。

对此,上证报记者采访多位业内人士获悉,紫光集团发出收购要约 应该确有此事,但该项收购成行的可能性并不大。芯谋研究半导体产业总监王笑龙表示,“紫光发出要约是真的,但收购很难通过美国政府的批准,而美光科技在 2013年收购了日本的尔必达,这使得该收购会更加复杂。”

另一位业内资深半导体人士也认为, “美国唯一担心的是中国集成电路技术掌握得太快,排除报价过低(美光价值超过380亿美元),如果被证明收购不会威胁到美国国防安全,或许有被批准的机 会。”资料显示,美国外国投资委员会(CFIUS)注重考查并购方企业控制权,会遵循国家安全战略,在保证国防安全前提下追求引入国外投资和经济安全之间 的平衡。

自从集成电路产业上升到国家战略后,中国集成电路产业的境内外并购整合愈加热烈,在国家集成电路产业投资基金(下称“大基金”)引导下,民间资金积极参与到行业的并购重组,中国财团一夜间成为全球半导体领域的“财神爷”,中国集成电路产业也似乎看到了黎明的曙光。

“并购确实是中国集成电路产业发展的一条路径。”芯谋研究首席分析师顾文军表示,“通过并购国际巨头,发展存储器产业是正确的。”如武汉新芯自从去年牵 手闪存大厂Spansion(飞索半导体)后,不久前即宣布其首个3D NAND产品将于2017年面世;武岳峰资本也在不久前力挫Sypress(赛普拉斯)购得SRAM(静态存储)厂商芯成半导体(ISSI),从而进入 DRAM产业领域。

在中科院微系统所工业研究院CEO杨潇看来,在大基金的引导下,中国集成电路产业的国际并购,有助于完成产业初级阶段布局、填补产业空白、带来规模效应。大基金的历史使命就是带领中国集成电路产业完成底层的产业布局,这其中的中低端技术是可以通过并购取得的。

并购过热埋隐忧

“产业基础可以靠并购,产业先进只能靠自强。”上述业界人士在肯定海外并购策略的同时强调。

顾文军认为,“核心技术靠买是很难的,还是要坚持脚踏实地、自我发展。”同时警示中国资本的海外并购已经有点过热,已引起了全球业界的警觉和抵制。

浦东科投副总裁李亚军则笑言,“中国集成电路并购已进入并购国际公司的2.0阶段,标的价格和并购难度与并购澜起科技时早已是今非昔比。”

杨潇则表示,国外对集成电路核心技术的限制,不仅使我们有钱买不到先进的技术和企业,也使得国内集成电路产业想在当前领域达到国际先进水平变得无比艰难。“但基础产业布局还是必需的,这也是并购的意义。”

“从商业角度讲,并购仅仅是成功了10%,如果自身能力不足,即便买到了,也有可能无法整合到位,这条捷径虽然可以走,但不能依赖。”一位业界资深人士提醒道。

杨潇进一步提出,对中国半导体来说,更为重要的是抓住当前的下一代技术时机,做出真正意义上的世界级原创技术,才能让中国集成电路站到超越先进的层面。 在摩尔制程内,面对国际半导体巨头半个世纪的积累和持续高额的科研投入,中国的产业基础和科研投入都决定了很难望其项背、与其争锋,持续不断的研发投入也 只能缩小与世界先进的差距。不过,在摩尔定律制程突破越来越难、半导体应用技术出现巨大转机的情况下,中国有望在“超越摩尔”领域出奇制胜,赶上甚至超越 世界先进水平,比如基于物联网、人工智能的MCU(微控制器)、MEMS(传感器)、磁存储等领域。资料显示,随着硅片上线路的增加和晶圆制造不断攀升的 成本,摩尔定律在指导更先进制程的发展上变得困难。基于此,业界提出“超越摩尔定律”,试图通过电路兼容、封装测试等技术,提高芯片功能和集成度并降低成 本,从制程以外的更多途径来诠释和维护摩尔定律。

有着二十多年半导体行业工作经历的杨潇最后强调,半导体不同于互联网 ,不管是并购还是自强,都需要踏踏实实的“板凳要坐十年冷”,浮躁和投机有可能让这个产业离世界先进的距离更远。上海证券报

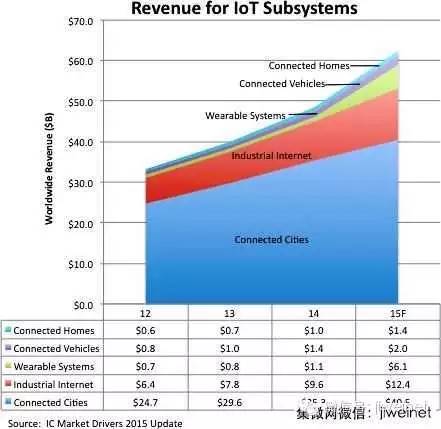

4.可穿戴式IoT装置成为IC市场成长新动力;

根据市场研究机构IC Insights的最新预测报告,与物联网(IoT)连结的子系统与各种装置内部的网路通讯、感测与控制功能相关半导体元件市场规模,在2015年可望成 长29%,达到624亿美元。IC Insights将物联网市场分为连网汽车、连网家庭、工业网际网路、连网城市以及可穿戴式装置等五大应用领域,该机构认为其中以可穿戴式装置的成长动力 最强劲。

苹果(Apple)的第一款智慧手表产品Apple Watch在 2015年4月正式开卖,该产品是让IC Insights看好可穿戴式装置成长潜力的主要原因;虽然智慧手表的长期发展命运仍有争议,这类可穿戴式装置是否将成为终端市场主流商品,或者仅是寿命 不长的利基型产品仍有待观察,但IC Insights认为,短期来看,Apple Watch的问世──内含众多IC、感测器与其他电子元件──带动了可穿戴式物联网装置应用之半导体元件出货与销售额的强劲成长。

不同应用的物联网子系统营收预测

IC Insights估计,整体物联网相关营收(不包括网际网路伺服器、网路基础架构与云端运算系统)预期在 2013至2018年可取得21.1%的复合年平均成长率(CAGR),在预测期间最终达到1,041亿美元的规模。此外该机构还估计,未来物联网中与网 际网路连结的“物”之数量成长速度,将大幅超越全球连网的人类用户。

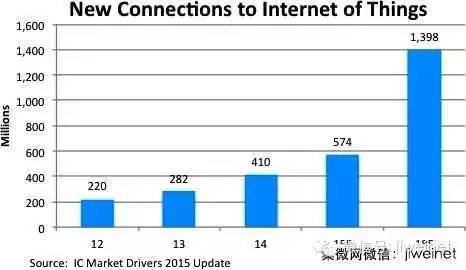

在2015年,估计与物联网相连的新连结将成长40%,有5.74亿个网际网路连结将与嵌入式系统、感测器、仪器、汽车、控制器、摄影机、可穿戴电子装置等等相连。此外统计数据显示,物联网连结装置在2014年由2013年的2.82亿台成长45%,达到4.10亿台。

物联网连结不断增加

IC Insights预期,整体物联网上的全球连网装置安装数量,在2015年将达到132亿台;而同时间约有31亿人类使用者,以电脑、手机以及其他系统连 结至网际网路。估计到2020年,全球有超过250亿台系统/装置连网,而同时间网际网路的人类使用者总数量约44亿。eettaiwan

5.将改变移动设备的储存发展趋势;

2.8Gigabytes(GB),这个数字是我的iPhone中InfinityBlade3游戏使用的储存量,另外两个游戏,Halo占了1.5GB;Stranger则是超过1GB。另外,我iPhone里的照片就用掉了25GB;音乐则是30GB的储存量。

即 使我可能被认为是“重度使用者”,但上面的数字也说明了许多关于智慧型手机市场的趋势走向。现阶段,60GB以上的储存容量仅仅是供应用程式(App)使 用,不过在几年前,这将远远超过许多高阶智慧型手机的界限,实际情况是,在越来越多行动装置与物联网(Internet of Things,IoT)的世界里,数据的消耗与创造量都将暴涨。虽然云端储存(Cloud Storage)容量也随之增加,然而我们大部分还是相当依靠并要求智慧型手机、平板装置和个人连接设备需有更高容量和更高性能本地存储器,其结果是,储 存在现今大部分的行动装置发展趋势中,扮演相当大的关键。

由于在SanDisk工作的缘故,有机会与全球智慧型手机、平板装置制造商,以 及应用处理器(AP)供应商合作,这些合作经验也提供进入行动产业链的一个独特视角。此外,甫结束的世界行动大会上海场(Mobile World Congress Shanghai),也让我观察到日新月异的行动市场几个令人兴奋的发展趋势。

1.中国、印度与美国将透过不同面向塑造市场

根 据Strategy Analytics统计,到2020年中国大陆、印度与美国这三个市场将占全球智慧型手机销售量的51%,光是一个中国大陆就贡献5亿2,800万美元营 收、占28%的比重,且智慧型手机购买量总数达到19亿支。印度是这三个市场中增长最快,预计挹注2亿5,200万美元,美国则创造1亿7,460万支智 慧手机销量。

但这三个地区的影响力远远超过出货量,也就是说,在近几年内,美国和中国大陆在行动产业创造了许多最新和最具创新性的想法。 在美国,iPhone建立了智慧型手机的标竿,并被Facebook、Snapchat和其他应用服务供应商塑造为全球标准;中国大陆则是像小米 (Xiaomi)及华为(Huawei)等公司,透过设计精美的装置外观,快速增加其“死忠”产品爱用者,藉以跟随苹果(Apple)的领先优势,而腾讯 (Tencent)和百度(Baidu)在中国大陆的影响则是为社交媒体建立标准。

接下来让我们多谈点中国大陆的市场。

2.中国大陆本土品牌将迈向全球

中 国大陆正在进行各式各样的行动“复兴”。目前,充满活力的新一波行动创新者正为智慧型手机开发和销售带来新的“药方”,这也是世界各国连锁反应之一。虽然 小米只是一家在2010年成立的新公司,但该公司透过各方面的创新,例如如直接面向消费者的销售网路和产品设计,已跃升全球最大智慧型手机品牌之一。华为 在欧洲、中国大陆与日本已是相当大的品牌,该公司并宣布今年要进军美国。

谁是纽约尼克队(New York Knicks)、休士顿火箭队(Houston Rockets)和金洲勇士队Golden State Warriors的官方智慧型手机赞助商?答案就是中国大陆的中兴(ZTE)。根据一份Strategy Analytics在2015年的报告,中国手机制造商在全球智慧型手机市场销售前十大排行中,即占据了5名,并占全球总体出货量的24%,这5家公司出 货量的总和也仅次于三星(Samsung)。

3.智慧型手机使用者希望有更好的拍照与视讯品质,因此制造商都竞相提供最佳的使用者经验给消费者。

在 竞争激烈的行动市场,创新是一个重要的议题。行动原始设备制造商(OEM)都将其投资聚焦在消费者最希望的领域,除了产品外型,OEM透露行动市场两个最 重要的创新是,他们的客户最常需要更多的存储容量和更好的应用体验特别是数位摄影和影像视讯播放。只不过在几年前,我们只是使用智慧型手机来拍摄即兴照 片,而不是为了方便而将智慧型手机当作一台数位相机,现在,对我们许多人来说,智慧型手机已经是主要的照相机。智慧型手机制造商透过众多的使用者经验回 馈,将那些曾经只能存在在高阶数位单眼相机(DSLR)的摄影镜头内建在你口袋里的智慧型手机。今天,在快闪储存(Flash Storage)、应用层级架构和应用处理器的创新,使智慧型手机可以拍摄未加工的(RAW)照片或拍摄4K超高画质(UHD)影像。

例 如Core Photonics,这间公司开发具备先进计算摄影(Computational Photography)、带来更好低光照条件下的拍摄品质、模糊减少和光学变焦的双镜头摄影模组;早在4月,苹果即购并LinX此一专门为手机研发多重 光圈(Multi-aperture)技术的公司。

更多的功能会产生更多的内容。这些技术的效应将影响每个人,从驱动制造商到高解析度萤幕供应商、社群网路及云端服务供应商。

4.智慧手机的能力将持续成长

在 其他装置之间,更高品质影像,也衍生对储存与处理能力更大的需求。Counterpoint Research在2015年2月的报告显示, iPhone6和6+ 出货量中有65%分别为128GB和64GB容量的机型,今年,市场上已可看到第一支内建320GB储存容量的智慧型手机。不难想像,近几年内我们会看到 有些手机型号会“悄悄的”往内建0.5TB(Terabyte)容量迈进。

不过,这样的趋势不仅仅发生在旗舰级智慧手机,在一些关键市场如中国大陆和印度的入门级智慧型手机容量也越来越大。依据Forward Insight 2015的报告,全球智慧型手机的容量同时包含入门及旗舰型智慧型手机从2014到2018年将增加超过137%。

对容量的需求驱动快闪储存产业的新创新。因此快闪储存装置相关供应商如SanDisk纷纷推出相应的产品,协助行动OEM可具成本效益的提供产品,以回应消费者对持续增加储存容量的需求,以及提供消费者渴望的丰富行动体验。

5.智慧型手机和PC间的界限越趋模糊

就 如同今天的个人电脑(PC)是昨日的超级电脑,今天的智慧型手机将是昨天的PC。智慧型手机架构(ARM和Android)的运算能力,从摄影、消费和共 享,创建、编辑和转换等各方面都正快速发展,这也意味着,这些在ARM和Android架构上运作的应用程式,已开始变成能运行于英特尔(Intel)及 Windows的那些应用程式。ARM和Android正从智慧型手机转移到更大萤幕尺寸的“平板手机(Phablet)”(将取代平板装置),以及圆弧 外观的笔记型电脑,这将需要运作各种强大的应用程序。此外,在ARM和Android平台上,这些新型笔记型电脑也将感受PC和固态硬碟(SSD)完美结 合的优势。

当然,许多其他的事物也将随着物联网、穿戴式(Wearable)和其他装置的出现及成熟而改变,但上述5大趋势对产业发展相当重要。当你深入参与后将可发现其中乐趣!

(参考原文: 5 Storage Trends to Transform Mobile,by Drew Henry)eettaiwan

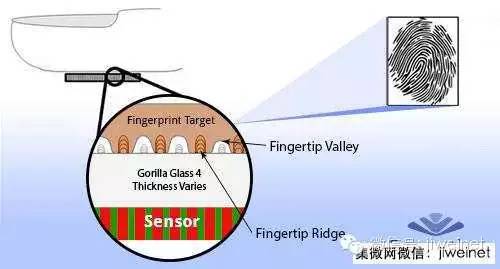

6.新技术可将指纹传感器集成至屏幕 不怕手湿

TNW中文站 7月22日报道

专用的指纹传感器可能即将过时。今天,一家名为Sonovation的公司宣布,已通过一项技术将超声生物特征传感器置于“大猩猩玻璃”之下,以读取用户的指纹。

这一技术包括传感器的制造,以及将传感器直接贴合至显示屏材料。目前,Sonovation的这一技术仅仅支持康宁的“大猩猩玻璃”。不过,在苹果大规模使用蓝宝石玻璃之前,这样的兼容性或许不太会带来太大的问题。

Sonovation首席技术官雷纳施密特(Rainer Schmitt)表示,该公司的技术“非常适合透过玻璃的指纹识别,而产品架构能给移动设备和物联网设备带来先进的信息安全技术,同时便于集成”。

尽管目前尚不清楚这一技术的细节,但Sonovation宣布,该公司的传感器“能够捕捉包括脊线和谷线在内的指纹数据”。此外,如果用户手指潮湿,或是有油渍,那么3D扫描技术将发挥作用,从而确保准确性。

Sonovation仅仅只是发布了这一新技术。目前也不清楚,这一技术何时会出现在我们的手机或平板电脑中。(李玮)

老杳推出个人微信公共号,主推原创及重大突发事件分析,欢迎长按 laoyaoshow 复制微信公共号搜索添加关注。

更多消息点击阅读原文进入集微网手机版

查看评论 回复