台积电12寸晶圆登陆准了;工研院:建议联发科紫光联手;新芯片X20

1.台积电12寸晶圆登陆 准了;

2.新芯片X20过热?联发科辟谣;

3.别怕陆资入股 联发科、紫光可联手;

4.日月光并矽品 要过中美两审查关;

5.2016晶圆代工产值年增仅2.1%;

6.车用处理器技术领先手机、PC;

7.MEMS麦克风市场持续成长 苹果产品是功臣

老杳推出个人微信公共号,主推原创及重大突发事件分析,点击文章末端“阅读原文”或长按 laoyaoshow 复制微信公共号搜索添加关注。

1.台积电12寸晶圆登陆 准了;

台积电南京十二寸晶圆厂投资案过了。经济部投审会昨天审查通过台积电南京投资案,台积电预计投资卅亿美元、在南京设立月产两万片的十二寸厂,二○一八年下半年导入十六奈米制程。

据台积电规划,其中十亿美元自台湾汇出,其余廿亿美元由转投资大陆地区及海外子公司,以资金贷与方式提供,并有十二亿美元用于购买母公司台积电的旧有设备。

由于台积电南京案为独资登陆,且此案在一月中已通过关键技术审查小组的五大审查要件,投审会审查会议昨无异议过关。

投审会执行秘书张铭斌表示,后续将要求台积电台湾厂十奈米制程量产,且具证明资料后,才能申请将相关旧有的机器设备出口到台积电(南京)公司,最快下半年动工。

根据相关规定,台厂赴大陆投资新设晶圆铸造厂,或并购、参股大陆晶圆铸造厂,不可超过十二寸晶圆铸造;在新设晶圆铸造厂部分,则采总量管制原则,以“核准投资十二寸厂三座为上限”。

今 年一月十八日,经济部工业局召开关键技术小组会议审议,特别就“投资制程技术需落后在台湾制程技术一个世代以上”、“申请人以新设或购并投资应有主控 权”、“台湾应有相对投资及研发”、“投资应可取得全球市场优势地位或可扩大市占率”、“不得因投资大陆裁减台湾员工”等五大重点进行审查。

张铭斌指出,由于台积电为百分百具主控权独资设厂,且其十奈米制程技术于二○一五年试产,规划在二○一六年量产,并将于二○一八年进入七奈米试产,符合“N-1制程技术规定”。

台积电预期,投资案完成后到二○一八年,全球市占率将从目前的百分之五十五,提高到百分之五十七,大陆市占率从百分之四十六增至百分之五十。未来三年内,将在台湾相应投资八千六百亿台币,并因应产能扩充与营业规模扩大,每年增聘约两千五百至三千五百人,创造工作机会。

张铭斌表示,因台积电充分就审查重点提出说明,因此讨论中没有太大歧见,顺利通过。至于后续管控部分,他强调,将针对台积电在台十奈米、七奈米制程,每年逐季管考,并要求台积电定期申报执行情况,未来若有必要时,也会前往台积电南京公司进行实地查核。

台积电南京案审查重点 图/联合报提供

台积赴陆投资12寸厂小档案 图/经济日报提供

陆方补贴 台积电年后南京建厂

台积电董事长张忠谋多次表示要根留台湾,强调台积电不怕红色供应链,但台湾有缺电、抗争两大隐忧,最终决定在南京设立十二寸晶圆厂,昨天获投审会审议通过。 本报资料照片

台积电小档案 图/联合报提供

台积电南京十二寸厂确定落脚江北新区浦口园区,投资案昨天获经济部投审会审议通过,预计二○一八年投产十六奈米制程。 本报资料照片

分享台积电在南京投建十二寸晶圆厂十六奈米制程,新厂预定落脚中国大陆国家级的江北新区,江北新区管委会昨天在获知我经济部投审会通过台积电独资案后,非常兴奋,表示晶片生产基地已整地完成,年后随时可开工建厂。

江北新区管委会透露,台积电地块已完成平整工程,“一直都有台积电先遣人员轮番来看地、询问进度”,显见台积电正在加快登陆脚步,江北新区强调,会密切与台积电和南京市政府配合。

台积电何时动工建厂?南京市委书记黄莉新二日已对外透露,江北新区年后将有一批重大项目开工。江北新区表示,晶圆基地早已就绪,一切等台积电宣布,随时可以动工。

由于台积电是申请独资在南京投建十二寸厂,总投资额卅亿美金,仅十亿美元由台湾汇出,其余廿亿美元将在大陆等海外地区筹资。

究竟给台积电政策补贴的力度有多大?

江苏省委书记罗志军上周曾向台湾媒体透露,包括争取国家集成电路产业投资基金大力支持,以及江苏省支持成立江北新区发展基金等。

最特别的是,台积电独资设厂,不会在大陆被迫采用业务合作,或进行任何形式的合作,得以自主知识产权,独立运作。

黄莉新也指出,作为国家级新区,江北新区将“享特权”,会针对创新型经济,比如科技成果如何尽早产业化,年后将提出南京大学人才培育方案,和落户投资产业进行对接。

据了解,南京市政府承诺台积电,将全力协助提供大陆前百大学校电机相关科系人才培训。

台积电南京厂年后动工,预计二○一八年可完工试产,直接切入廿奈米及十六奈米的晶片生产,将一举领先中芯,也将抢下大陆内需市场的廿八奈米等先进制程订单。经济日报

2.新芯片X20过热?联发科辟谣;

大陆网友爆料,联发科(2454)预定第1季末、第2季初量产的最高阶智慧型手机晶片曦力(Helio)X20传出有过热问题,已有手机厂开案计画喊停。联发科昨(3)日强调,X20并无过热问题,与客户合作一切正常。

联发科法说会释出上季财报不佳、本季展望保守的讯息之后,虽然一度有低接买盘进场承接,但昨日受台股重挫及X20过热传言影响,一路在盘下走低,终场大跌12元,收在200元,外资单日大卖逾7,500张,创去年3月中以来单日最大卖超量。

大陆网友在微博爆料,继去年高通骁龙810处理器发生有过热问题后,今年联发科主打的最高阶晶片X20也传出有过热情况,致使客户端手机迟迟无法上市。

联发科表示,上述传言不实,X20主要强调效能与功耗特性,并没有过热问题,预计第1季底、第2季初将有搭载X20的智慧手机上市。

由于X20的产品单价在25美元以上,毛利率也较佳,法人认为,随着客户端搭载“X20”的手机上市销售,并带动对晶片的拉货动能,应有利于联发科第2季的营收和毛利率表现相对好转。经济日报

3.别怕陆资入股 联发科、紫光可联手;

“别怕紫光入股,联发科应成立控股公司,与紫光合资攻中国大陆市场。”工研院计画副组长杨瑞临3日表示,台湾的半导体厂应掌握中国的下一波成长主流,物联网带动庞大的感应晶片需求,很多欧洲半导体公司已和中国谈合资,一起攻物联网市场。

工 研院半导体分析师彭茂荣表示,联发科去年获利衰退,而中国自身的手机品牌华为、小米机都计划自己设计制造晶片,将严重压缩IC设计厂如联发科等未来成长。 杨瑞临则指出,现在全球市场找不到下一个高成长主流产品,而中国庞大的车用半导体市场以及工业4.0需要的感应晶片,将成为全球半导体市场下一个主战场。

“手 机、平板以及PC的成长都到达一个高原程度,联发科帐上现金多,应该去投资车用、工业生产4.0所产生的晶片需求。”杨瑞临表示,欧洲的半导体公司都已经 摩拳擦掌准备进军中国大陆,尤其是中国的车用半导体市场,可以建立在过去长期欧洲汽车市场合作的基础上,因此欧洲的半导体公司已进入中国找寻合资的夥伴。

杨瑞临指出,联发科过去拿手的手机晶片设计,未来将受到严峻的挑战,但是公司帐上现金充沛,既然紫光谈合作,他建议联发科索性成为控股公司,以子公司公司与紫光合资,再去购并相关感测晶片厂商,共同开发车联网市场。

参与大陆崛起 工研院:联发科可转型控股公司

大陆半导体产业崛起已成事实,工研院计画副组长杨瑞临昨(3)日指出,台湾应该接受这个国际趋势的事实,然后想出参与其中的方法,以IC设计公司来看,建 议联发科(2454)可转型为控股公司,再与大陆的企业合资新设公司,最好还能打入紫光董事会、一同参与大陆商机的崛起。

杨瑞临表示,台湾很多IC设计公司握有不错的专利,但这些专利也许在台湾已没多大的市场商机,就可以循高通的模式,专利成立专业的授权部门,然后授权给大陆需要的IC设计公司。就像现在威盛将X86架构的CPU的IP进行授权的业务,就是值得鼓励的转型方式。

至于联发科已窜升为全球第二大的手机晶片厂,但是受到手机晶片的成长动能趋缓、下一个主流产品又尚未成形的压力,杨瑞临提出,由于大陆科技发展快速,很多创新的科技市场未来可能是大陆超越美国,因此鼓励联发科可以更为密切与大陆的企业合作。

杨瑞临并建议联发科可以转型为控股公司,积极与大陆具科技实力的大厂合资,在大陆新设立企业共同发展创新科技,也可以像英特尔一样和紫光合作、甚至进一步可以坐进紫光的董事会更好。经济日报

4.日月光并矽品 要过中美两审查关;

日月光并购矽品案相继获德国及南韩通过,但矽品昨(3)日提出反驳,强调中国大陆和美国才是日月光的主要市场,且进行反垄断审查须耗时半年、一年以上,日月光不提两地,有误导投资人之嫌。

矽品并再次提出,矽品股东或想参与日月光公开收购应卖投资人,要提防未来大陆商务部禁止日月光、矽品合并案,可能导致股价下跌的风险。

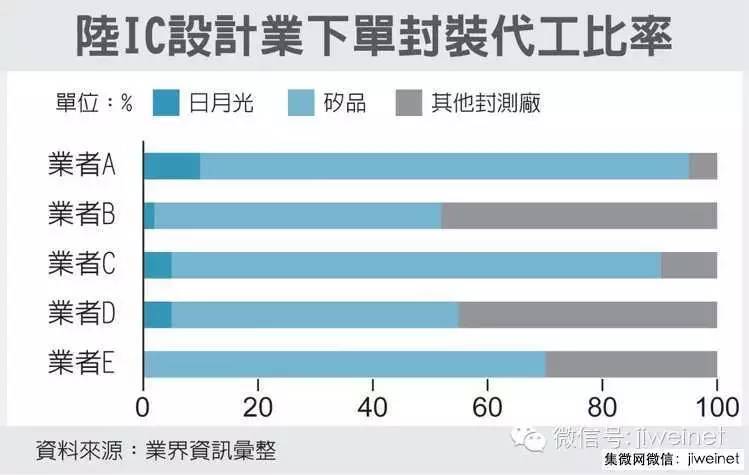

陆IC设计业下单封装代工比率 图/经济日报提供

分享

矽品发表声明,日月光第二次公开收购矽品股权案,仅片段谈论德国、南韩申报进度,但德、韩两国并非日月光与矽品公司的主要市场。

矽品表示,两公司产品服务主要市场在大陆,市占率高达80%,美国也达60%,两地的反垄断审查结果才是关键。但审查期长,日月光避而不谈,甚至不提禁止结合的案例,恐误导投资人。

矽品并举工研院产经中心(IEK)统计,大陆IC制造商排名前十名的营收总和为69.33亿美元,约占大陆IC制造商总产值87%。

其中逻辑IC产品占全产品营收比率达85%。

矽品强调,大陆逻辑IC制造商外包封装代工订单及逻辑IC产品,前五名业者订单有50%至95%集中在日月光和矽品,客户、生产线集中度高,加上日月光、矽品封测全产品营收在大陆市占率高达80%以上,要获得大陆商务部同意结合的可能性极低。

矽品以大陆过去几年审查并购案例,分析商务部对“同一地理市场”内市占率极高的第一、第二名业者结合案,均持限制态度,或将两企业核心部门“剥离”,要求出售相关资产,例如恩智浦收购飞思卡尔案;或是保留并购许可的决定权,例如国内某IC设计业者的并购案。

另外,商务部至今未核准一件“恶意并购”案件。

矽品以国内某IC设计业者的并购案为例,双方合计市占达80%,结合会在液晶电视控制单晶片市场形成寡占。

商务部除要求被并购方保持独立法人不准合并,还限制出并手购的公司股东行使权利,双方不能进行业务合作,还监督从2013年8月26日起三年内,两家公司须每三个月向书面汇报履行义务进度。

这件IC设计双雄并购案在大陆至今尚未完成合并。

看收购案例…陆多重设限才获准

美商恩智浦(NXP)向大陆商务部提出收购飞思卡尔结合案,也因市占高达90%,被要求将业务剥离出售而卡关。

矽品昨(3)日指出,恩智浦及发思卡尔都是射频功率电晶体大厂,二家公司合计市占率在全球及大陆分居第一名、第二名,去年两家企业在射频功率电晶体市场市占率更高达90%。

恩智浦与飞思卡尔在2014年全球市占率分别为32%、22%,合计54%。

矽 品强调,大陆商务部认为,两家公司合并将使其他竞争者进入相关市场困难,要求恩智浦出售射频功率电晶体业务(剥离),并要按照向商务部提交的“桑巴协 议”,向北京建广公司出售射频功率电晶体业务。且要求在未完成剥离业务交割前,两家公司股权收购不得实施。日月光及矽品结合案方面,根据IEK及两家公司 年报统计,2014年日月光及矽品在大陆市场市占率高达80%以上,产品市场属于IC封测及逻辑IC、高阶逻辑IC产业的水平结合型态,相关市场的市占率 均在80%以上,两家业者生产线、产品或客户均高度重叠,与恩智浦并购案例类似,产业高度领先的前两名业者并购,可能会引起市场封锁效应。

矽品强调,从大陆商务部限制结合案例可以了解,只要结合案两造在相关市场合并的市占率超过40%,和其他竞争者差距较大者,都会采取限制态度,日月光、矽品合并案因市占率高达80%、且客户高度集中,预料情况也会雷同。

矽品指出,日月光、矽品合并案足以改变市场结构、排除、限制市场竞争、强化合并后的市场地位、限制下游客户选择等实质性竞争问题,根据大陆知名并购律师事务所评论,大陆商务部必会严审半年以上、通过机率不高,甚至要求恢复原状。

而这个风险在日月光二次收购公开说明书内均未说明,让矽品应卖股东承担极大风险。经济日报

5.2016晶圆代工产值年增仅2.1%;

由于终端市场需求趋缓,在供给提升速度大于需求成长速度下,TrendForce旗下拓产业研究所预估2016年全球晶圆代工产值年成长仅2.1%,半导体大厂的竞争将更加激烈。

估 计2016年三大半导体制造大厂资本支出金额预期较2015年成长5.4%,其中,英特尔(Intel)调升30%达95亿美元、台积电(TSMC)调升 17%达95亿美元,三星(Samsung)则逆势调降15%,来到115亿美元。拓表示,今年半导体大厂的资本支出预计至2017年才有机会对营收产 生贡献。

台积电2016年有三大投资重点

拓表示,在上述半导体三巨头,中台积电是唯一的纯晶圆代工厂,与客户无直接竞争关系,可专注于制程技术的开发。2016年台积电资本支出约70%用于先进制程的开发,其中大部分用在10奈米制程技术,可见台积电对10奈米制程研发的重视。

台 积电资本支出的10%则将持续投入InFO技术的开发;InFO技术有散热佳、厚度和面积缩小、成品稳定度高的优势,已有少数大客户开始投单,预期未来将 有更多客户陆续投入。为了就近服务广大的中国市场,台积电规划30亿美元用于中国南京12寸厂的建置,预期在2018年投产。今年南京厂计画先投入5亿美 元,2017与2018年将增加投资力道。

三大半导体厂资本支出

三星2016年以半导体事业为重心

智 慧型手机是三星最重要的业务,在终端市场需求趋缓、手机差异化缩小的情况下,三星受到苹果(Apple)与中国品牌的激烈竞争。根据三星财报显 示,2015年营收年衰退2.6%,净利下滑20.6%。相较智慧型手机,去年三星半导体营收年成长20%、记忆体年成长17%,LSI业务年成长则约 27.7%,表现十分亮眼。

拓指出,2016年三星的智慧型手机业务拓展仍不乐观,除加速开发创新业务,将更加重视晶圆代工业务,采取积极抢单的策略。2016年三星115亿美元的资本支出中,LSI业务会维持与2015年35亿美元的相同水准。

英特尔扩展记忆体相关业务

英特尔虽然在14/16奈米制程技术开发上领先,但台积电与三星若在10奈米的技术上赶超,将使英特尔在CPU产品上面临强大的竞争压力,严重挑战英特尔自1995年来的领先地位。2016年英特尔将持续扩大资本支出以维持制程领先,相关资本支出约达80亿美元。

在资料中心的竞争中,2015年英特尔与美光(Micron)联合发表包含3D-NAND与Xpoint等用于记忆体的技术,此外更宣布投资25亿美元把大连厂打造成记忆体制造厂。估计2016年英特尔的资本支出中约有15亿美元将投资在记忆体相关业务。eettaiwan

6.车用处理器技术领先手机、PC;

在今年度的国际固态电路会议(ISSCC 2016)上,有两款车用系统单晶片(SoC)成为数位处理器议程中最有趣、最大胆创新的晶片技术展示;它们比分别由联发科(MediaTek)与AMD所发表的最新智慧型手机与PC处理器内含更多核心、采用更激进的制程技术。

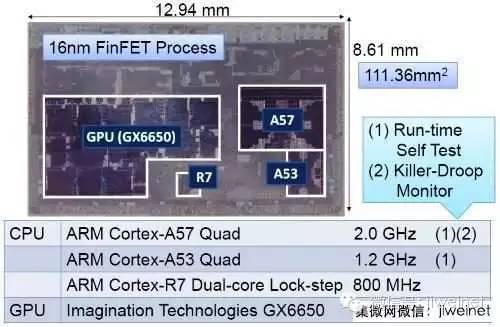

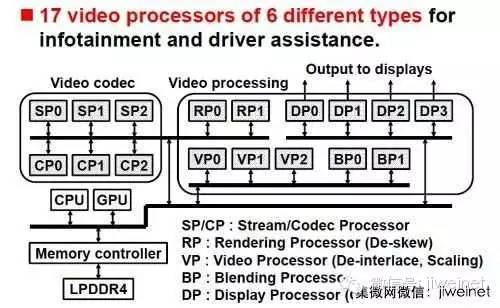

那 两款车用晶片是瑞萨(Renesas)设计、采用16奈米FinFET制程,其中之一是符合ISO26262标准、内含8颗ARMv8核心、2颗ARM R7核心以及3颗Imagination绘图处理(GPU)核心的车用安全晶片;另一款则是针对车用资通讯娱乐系统与驾驶辅助系统应用的视讯处理器晶片, 采用了6种不同类型的17颗视讯处理器。

“在过去,技术推动者是智慧型手机应用处理器,但情况已经改变了;”参与设计上述视讯SoC的瑞 萨资深工程师Seiji Mochizuki在接受EE Times美国版编辑访问时表示,有鉴于车用资通讯娱乐系统以及驾驶附注系统的需求:“车用SoC将会需要比智慧型手机处理器高得多的性能,未来的车用处 理器必须以最先进的技术来开发。”

负责车用安全SoC开发的另一位瑞萨工程师Chikafumi Takahashi补充指出:“这是来自市场的需求,因为我们需要处理大量资料。

瑞萨开发的车用安全处理器采用16奈米制程技术

(来源:ISSCC)

ISSCC 的常客、微处理器分析师David Kanter同意以上观点,他指出汽车的功率限制并不像手机那么多,而且对晶片的需求快速成长,特别是下一个十年将问世的自动驾驶车辆:“手机市场发展趋 缓,意味着人人都在找下一个大商机;而显然资料中心领域已经是英特尔(Intel)的天下,但汽车领域还有很多能像是Nvidia等厂商取得差异化的机 会。”

Kanter指出,汽车也是一个能在单晶片中整合、虚拟化许多功能的成熟应用环境,可利用如瑞萨所展示、在安全关键功能进行个别设计的方法。瑞萨的车用视讯处理器现在已经开始提供样品,不过安全晶片则仍在进行评估。

配备12通道的瑞萨处理器进行高解析度视讯解码仅耗电197mW

联发科智慧型手机应用处理器内含10核心

车用处理器还没有完全把手机处理器比下去,目前市面上其实只有少数晶片是采用14/16奈米FinFET制程;主要是苹果(Apple)、三星(Samsung)智慧型手机的应用处理器,还有高通(Qualcomm)的Snapdragon 晶片。

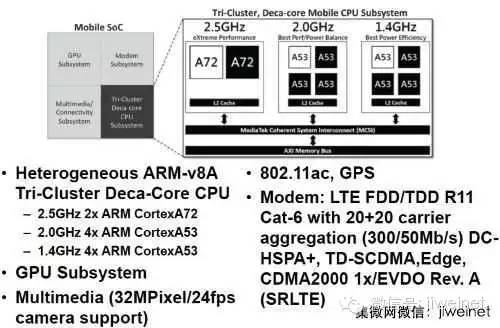

联 发科在ISSCC发表的最新智慧型手机处理器也不落人后,整合了8颗Cortex-A53、2颗A57核心,以及GPU、数据机与多媒体子系统。该款晶片 采用20奈米制程,将处理器核心分成三个丛集;中阶的2GHz A53核心丛集占据独特的地位,提供比低阶的1.4G A53核心丛集高40%的性能,以及比高阶2.5 GHz A72核心丛集低40%的耗电。

联发科技术副总Uming Ko表示,因为晶片尺寸小,在手机处理器内可以整合多少颗核心并没有限制:“如果你在超低功耗与高性能之间画一条直线,沿着它还有足够的性能点可以让你继续找到添加够多核心的效益。”

联发科以20奈米制程生产的应用处理器已经开始出货

(来源:ISSCC)

AMD的工程师则展示了让其PC 处理器Carrizo性能提升15%的聪明方法──仅透过简单地提供更积极的电源管理技术到该28奈米制程设计中。该Bristol Ridge平台设计,是利用电源管理方案来克服与发热、电压、电流息息有关的性能限制。

16奈米设计挑战

另外我还询问瑞萨工程师有关于16奈米节点的设计经验,采用该制程的处理器设计需要克服多重图形(multi-patterning)与FinFET的挑战,晶片架构在某种程度上需要有所改变;不过他们有其他的看法。

Takahashi表示:“16奈米节点有许多考验与困难…功号是一个问题,有时候可靠度也是问题;”他指出,16奈米晶片的记忆体单元非常小,而且记忆体线(memory lines)很短、因此更容易遭遇软体错误。”

而 Takahasi也表示,晶圆代工厂会提供16奈米互连,但缺乏对先进功能的支援,像是瑞萨在自家晶片上互连内建的服务品质(quality-of- service controls)控制。为了简化16奈米设计与验证工作,需要采用更高阶的设计语言例如System C。

此外Mochizuki 则指出,16奈米晶片使用相对较高频率的时脉,很难维持低功耗;他表示,16奈米节点:“与前几世代的制程比较起来弹性较少…为了降低功耗,我们可能需要改变设计模式。”

编译:Judith Cheng

(参考原文: Cars drive SoC design at ISSCC,by Rick Merritt)eettaiwan

7.MEMS麦克风市场持续成长 苹果产品是功臣

研调机构IHS在2月1日指出,受到苹果(Apple)旗下iPhone 6s等产品热销因素带动,2015~2019年全球微机电系统(MEMS)麦克风市场将出现13%幅度成长。届时MEMS麦克风市场销量将来到60亿颗,营收也可望达到13亿美元。

IHS指出,苹果iPhone 6系列原本采用3颗MEMS麦克风,不过在iPhone 6s之后便增加至4颗,预计2016年苹果将采购超过10亿颗MEMS麦克风。

该机构分析师Marwan Boustany指出,在苹果之前,微软(Microsoft)与摩托罗拉(Motorola)部分智能型手机已加入4颗麦克风,但量能不高,如今苹果带动后,其他厂商也预计开始会跟进增加采用MEMS麦克风。

IHS也指出,在2016年,苹果采购MEMS麦克风数量将超过三星电子(Samsung Electronics)、小米、华为、Oppo与乐金电子(LG Electronics)等公司加总。

另外,若加入iPad与Apple Watch及Macbook产品搭配耳机,2015年苹果采购MEMS麦克风已占全球3分之1。

分析师指出,业者开始增加麦克风数量至4颗,主要是受到免持通话与Siri、Google Now与Cortana等语音助理功能所带动。另外,增加麦克风后也可提高手机录制影片声音逼真度、降噪与良好通话品质等效果。

Boustany指出,目前市面上只有摩托罗拉Droid Turbo手机采用5颗MEMS麦克风,除非有热门的功能出现,否则业者全面进入5颗麦克风时代仍需一段时间。

至于MEMS麦克风出货量与营收龙头仍是由楼氏电子(Knowles)拿下,但因为Goertek、意法半导体(STMicroelectronics)与大陆瑞声科技都在急起直追,成为苹果与其他公司供应商,因此楼氏的领先幅度正在缩小。Digitimes

老杳推出个人微信公共号,主推原创及重大突发事件分析,欢迎长按 laoyaoshow 复制微信公共号搜索添加关注。

点击阅读原文关注老杳个人微信号

查看评论 回复