干货:关于台积电的最强解读

编按:台湾晶圆代工龙头台积电7 日向投审会递交申请书,将赴中国南京设12 晶圆厂,台积电被视为台湾半导体重要命脉,此举因而引起外界一片哗然。姑且不论登陆与否,你对台积电了解多少?资深前分析师Richard 从财务面、技术面、竞争力分析等角度深度解析台积电,一篇专文报导带你趁势了解这间台湾举足轻重的半导体巨擘。

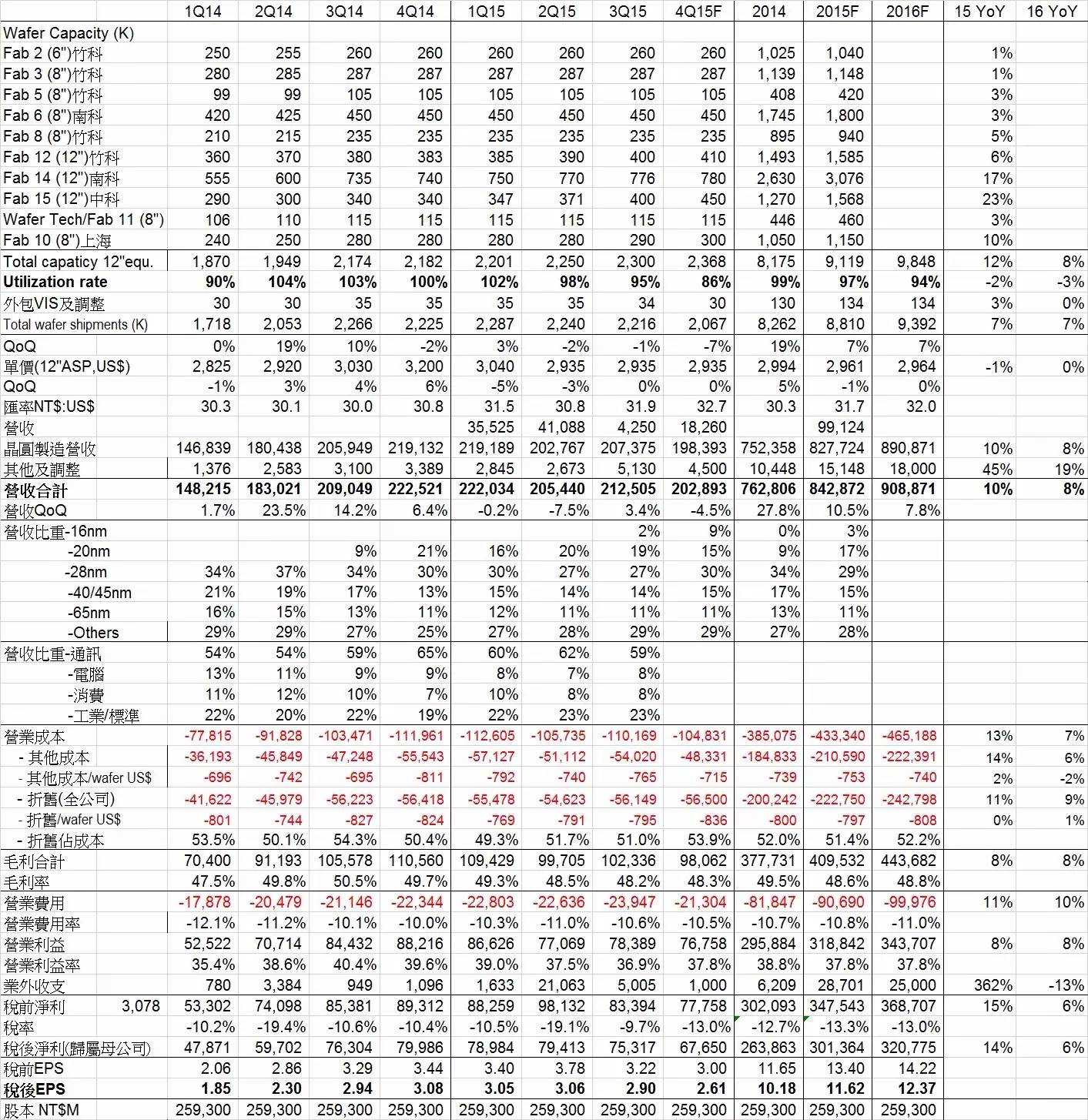

台积电3Q15 营收2,125E,+3.4 QoQ,12 wafer 约当出货量2,216K,-1% QoQ,毛利率(GM)从上季48.5% 微降到48.2%,营业利益率(OPM)从2Q15 季的37.5% 微降到3Q15 的36.9%,营业利益(OP)从1Q15 季866E 降到2Q15 的771E。GM 和OPM 都在公司财测范围内。税后净利753E,EPS 2.9 元。

根据公司揭露的资料推估,3Q15 总产能约2,300K 12″ 约当晶圆,出货量产能利用率(Utilization; UTR)约95%,低于1Q15 的102% 和2Q15 的98%,推估Blended ASP 估计US$2,935,和上季持平。3Q15 制程别产品组合和上季比较变动不大,16nm + 20nm 共21%(估计16nm 2%,20nm 19%)、28nm 27%,28nm 以下制程比率合计48%。

公司guidance 4Q15 营收2,010~2,040E,GM 47.5~49.5%,OP 36.5~38.5%。假设4Q15 产能2,368K,出货量2,068K,产能利用率将降到86%,ASP 假设持平,则营收约2,030E,-4~5% QoQ。产能利用率降了9%,毛利率还能维持住,表示台积电4Q15 的良率,尤其是强劲ramp up 的16nm 制程,应该有非常显著的进步,才能抵销产能利用率下滑的负面影响。

结构获利能力持续进步

台积电近年的结构获利能力(structural profitability)持续进步,结构获利能力由两个部份组成:

(1)标准毛利率(standard gross margin,SGM):特定产能力用率之下的毛利率。

(2)标准产能利用率(standard utilization):台积电企图达到或超过的产能利用率。

过去几年,台积电的SGM 稳定进步,换句话说,同样一个产能利用率,每年的GM 都更高,而标准产能利用率,也一直维持得很高,因此结构获利能力也持续进步。结构获利能力和整体的长期CAPEX 产能投资正确与否、或景气突然热络或低落所造成的产能利率用过高或过低无关,代表的是日常营运能力、公司内部的能力和外部大环境的变化、以及公司对外部环境的预测能力,比较无关。台积电的结构获利能力的进步,来自于以下3 方面的努力,让成本持续下降。

(1)工厂营运管理持续创新,带来的生产力和效率提升,也让设备更有效的被使用。

(2)先进制程产能扩张,非常谨慎小心。虽然这几年还是有大量CAPEX 扩充产能,因台积电和大客户已成伙伴关系,新制程产能投资,都能配合客户的产品规划和产能需求,不像后进者,只能先投资制程产能,再来争取客户的second source。

(3)这几年每一代新制程的良率提升速度稳定进步。新制程量产后一、两年,毛利率往往低于公司平均数,因此,每代新制程的良率提升速度,对全公司的整体毛利率影响很大。

从财报上来观察结构获利能力的变化。我们将3Q15 营业成本(COGS)1,102E 分成两块,「折旧摊提」=561E和「其他营业成本」=540E,半导体公司大部份的折旧发生在COGS 的厂房机器设备,少部份发生在OPEX 办公设备,这里简化都计入COGS,将折旧摊提/ wafer 出货量,=每片wafer 折旧成本US$795,约略等于2Q15 的US$791,(折旧/ wafer)影响因素包括:1. 总折旧摊提金额、2. 产能利用率、3. 产能的制程组合、4. 出货的制程组合。

通常采用越先进制程生产的晶圆,因为设备越昂贵,以及cycle time 越长,每片wafer 分担的折旧金额越高,这也是3Q14 和4Q14 当20nm 比率大幅上升的时候,(折旧/ wafer)暴增到US$800 以上的原因,随后1Q15~3Q15 20nm 比率维持在15~20%,总折旧摊提金额降低,(折旧/ wafer)下降到US$769、US$791 和US$795,预料未来一年,随着更多20nm 和16nm 设备投产认列折旧,以及16nm 制程产品cycle time 长达3 个月,(折旧/ wafer)未来接近或超过US$800 将成为常态,一旦不景气产能利用率跌破90% 时,(折旧/ wafer)更可能高于US$850,也就是说,先进制程虽然ASP 高,分摊设备折旧也高,加上cycle time 长,metal 和poly 层数更多,耗用的材料成本也更多,量产初期几季,良率还不够好的时候,往往GM 反而低于成熟制程。

将3Q15(其他营业成本/ wafer 出货量),=每片wafer 其他营业成本US$765,比1Q15 的US$792 低,而比2Q15 的US$740 高,这个数字,最能看出一家半导体公司的真正工厂效率和经营绩效,有点类似EBITDA margin 的观念,但直接算成per wafer 的数字,更为实际,其他营业成本,主要是制程中消耗的原材料、设备/ 设施/ 无尘室维持、线上工程师和作业员等,和会计上的变动成本接近,但有些项目,理论上可变动,实务上不太能变动,例如直接人工、工厂维持等,还是要算在(其他营业成本/ wafer),影响因素包括:

将3Q15(其他营业成本/ wafer 出货量),=每片wafer 其他营业成本US$765,比1Q15 的US$792 低,而比2Q15 的US$740 高,这个数字,最能看出一家半导体公司的真正工厂效率和经营绩效,有点类似EBITDA margin 的观念,但直接算成per wafer 的数字,更为实际,其他营业成本,主要是制程中消耗的原材料、设备/ 设施/ 无尘室维持、线上工程师和作业员等,和会计上的变动成本接近,但有些项目,理论上可变动,实务上不太能变动,例如直接人工、工厂维持等,还是要算在(其他营业成本/ wafer),影响因素包括:

(1)生产效率,例如各厂区、各机台和产品的最适当分配、各机台的普遍嫁动率、产品总良率和各单站机台良率、工厂layout 等,尤其是foundry 厂,有几百个不同制程的产品在各工厂里面跑,要最佳化的安排这些多种少量的产品,最能显现出台积电这种专业foundry 和Samsung LSI 这种IDM foundry 管理效率的差距,这一、两年台积电开始将一些product life cycle 长的客户产品,自行在淡季时增加投片量,降低生产高低波动,也是提高生产效率的一个做法;

(2)制程组合和cycle time,越先进制程耗用的材料越多,有些材料耗用和先进制程成正比(例如光阻剂),有些材料和制程比较无关,但先进制程layer 数多,多做几layer本来就会用更多材料、更多人力时数、更多厂房设施维持成本(气体水电环保等)。

(3)良率。

(4)产能利用率的影响不若(折旧/ wafer)大,但仍有些许影响。依据台积电法说会给的4Q15 guidance,计算出4Q15 的(其他营业成本/ wafer)将下降到US$715,在16nm 制程放量、产能利用率下降的情况下,这个数字还能下降,表示16nm、20nm甚至主流的28nm 良率,应有明显进步,带来相当的cost down 效果。

半导体景气调整,2016 年温和成长

2015 年全球经济成长趋于缓和,终端产品需求不振,全球Smarphone 约成长10%、PC 衰退6~7%、Tablet PC 衰退15%,半导体市场,年初展望乐观,下单积极,2Q15 中期之后,逐渐发现景气有变数,下单转趋保守,但对于年中旺季还有期待,2H15 forecast 不敢砍太多,到3Q15 中期确定今年景气不佳,库存偏高,厂商纷纷大幅下修9~12 月的订单,严格控制库存。终端产品需求不振,让半导体产业库存调整时间拉长,2015 年全球半导体市场大概只有零成长,预料到2015 年底或1Q16 季中,才有机会消化完毕,而于2Q16 恢复比较健康的成长轨道,预估2016 年半导体成长3%。

2016~2017 年,除了总体经济之外,半导体产业的成长动力,来自于以下几个方面:

(1)高阶手机的半导体含量(silicon content)继续成长:手机市场明显M型化,高阶手机这几年,性能快速提升,CPU / GPU performance已经追上低阶PC、Mobile DRAM和NAND Flash容量接近PC DRAM和SSD容量,其他如CMOS sensor、Baseband Modem、LCD解析度都让半导体含量持续成长,不但半导体含量增加,基于performance、power和cost考量,高阶手机对先进制程的需求还是十分强烈,这个趋势对先进制程技术、产能和服务都相对领先的台积电有利。

(2)物联网(Internet of Things)逐渐成型:最先看到有量应用领用,例如汽车、无人机、机器人、穿戴式装置等,虽然这些产品用到的制程多是成熟制程,半导体含量也不高,但是数量庞大,当联网的东西巨量成长之后,背后所需要的运算和储存能量也将成长,包含资料中心、伺服器、网路处理器、CPU / GPU、影像处理等,这些则需要半导体先进制程。

(3)主导新应用的系统公司:以往,foundry的客户最大是Fabless IC设计公司、其次是IDM、系统公司(sysem houses)非常少,只有Microsoft、Sony、Cisco等少数几家。但Apple自从涉入AP处理器之后变成foundry超大客户之后,未来将看到越来越多大型系统公司,或者因为想掌控供应链、或者因为市面上的标准IC(ASSP)不符合本身的应用需求,像Apple一样,开始成立IC设计部门,设计自身产品需要的ASIC,例如华为/海思集团、LG集团,在foundry的投片量越来越大。

20nm 和16nm 制程良率大幅改善,2016 年16FFC 推进主流市场

台积电的先进制程近年来仅落后英特尔,但领先IBM 联盟的Samsung LSI 和GlobalFoundries。英特尔早在22nm 制程技术,就开始使用3D Tri-gate transistors,14nm Tri-gate 也在2014 就量产。台积电和Samsung 都是到14 / 16nm 才导入3D FinFET transistors,并且到2015 年才量产。

Samsung LSI 这两年靠Apple AP 大订单练兵,在32 / 28nm 制程逐渐赶上台积电,当时台积电继28nm 取得技术和市场的主导地位后,接下来发展的20nm,更几乎是垄断地位,Samsung LSI 自认20nm 已经来不及,加上判断20nm 还是用2D planar transistors,performance / cost 不会很好,制程技术生命周期不长,22 / 20nm 仅有研发和自制in-house AP,数量不多,没有外接foundry 订单,而把主力直攻14nm FinFET,原本外界质疑没有经过22 / 20nm 的大量产经验,直接发展14nm 本来就很困难,又采用新的3D FinFET transistors,应该不会很顺利,没想到Samsung 真的做到了,首度在14nm FinFET 制程领先台积电于1Q15 量产,率先生产自家Exynox AP,接着生产Apple A9 和Qualcomm Snapdragon 820,使得台积电公开承认2015 年14 / 16nm 制程foundry 市场市占率将首度落后竞争对手。

台积电20nm(20SoC)经验和良率持续进步,在2015 全年扮演重要的业绩贡献角色,但2016 年因为主要的20nm 业务将转进到16nm,20nm 将衰退,虽然不会消失,仍将是一个长期生存的制程技术(long-lived node),只是因为部份需求转移到16nm,台积电的部份20nm 制程设备也将转为用于16nm FinFET 制程产品。

台积电的16nm FinFET+(16FF+)制程,策略上是将16nm 视为20nm 的延伸,使用和20nm 相同的「metal backend process」,虽然scaling 等规格上比不上Samsung 的14nm,制作的晶片die size 较大,但因为是延续20nm 技术,不仅可以充分利用20nm 的量产经验缩短学习曲线,而且90% 以上的设备可以共用。台积电的16nm FinFET+ 制程产品已经于2Q15 正式量产,7 月开始小量出货,3Q15 逐渐增大的投产量,将于4Q15 大量出货贡献营收,研判4Q15 时16nm FinFET+ 的良率应可大幅拉升。新产品(Apple iPhone 6s / 6s+ 用的A9 AP)量产动能可持续到1H16。台积电预测2016 年全年的16nm 制程营收,将比2015 年的20nm 营收,还要大很多,并将于2016 年重新取得主要地位的市占率(14 / 16nm)。至于20nm 台积电仍是唯一大量产的foundry。如果用16nm+20nm 一起看,无论是2015 或2016 年,台积电都是最大的主要供应商。

台积电正在开发新版16nm FinFET C(16FFC)制程,C 的意思是compact,在performance、power(降低漏电)和area(die size)都比16nm FinFET+ 改进,并能在0.6V 以下执行,透过制程简化让cycle time 缩短。即使性能大幅改进,原先基于16FF+ 制程的晶片设计,还是可以很容易的转换成16FFC 制程,16FFC 的市场定位为mainstream 和ultra low power,意味在performance 的改进,没有power 和cost 那么多。

二、2016关键年,台积电要靠10nm致胜

面对Samsung LSI 在先进制程技术上步步进逼,台积电为重新取回在foundry 产业的制程领先地位,一改以往研发单位一个制程(technology node)完成,移交给制造部门,再开发下一个制程的流程,直接用两个团队平行研发,同时开发10nm 和7nm 制程,而不是等10nm 做好再做7nm。这也是台积电宣称,从16nm 到10nm 要花将近两年,但是从10nm 到7nm 预计只要花5 季。目前进度,10nm 预计end-2016 量产,early-2017 wafer out。

台积电研发中的10nm 制程技术,和16nm FinFET+ 比较,在同样耗电之下,10nm 制造的晶片产品速度快20%,在同样速度之下,耗电少40%,gate density 则是16nm FinFET+ 的2.1 X。预计4Q15 将验证制程技术(technology qualification),1Q16~2Q16 客户产品tape out,Late-4Q16 量产(或Early-1Q17 初)、1Q17 出货。

虽然目前台积电、Samsung LSI 和英特尔3 家厂商的10nm 都预计在end-2016 量产,但英特尔可能于10nm 导入新的all-around gate,台积电和Samsung LSI 还是用3D FinFET,如果3 家公司都没有延误,顺利在end-2016 量产10nm 的话,英特尔的技术还是领先一步。

10nm 产业界看来,会是一个很大的制程世代(technology node),无论是生命周期或产品数量,都会是一个重要的世代,因为:

(1)从技术发展看,10nm 的cost 和performance 的进步,比22 / 20nm 到14 / 16nm 更大。

(2)从28nm 以来,cost per transistor 首度于10nm 开始下降。

LAM Research 预测到end-2018,foundry 产业的10nm 产能会成长到140~150K/m。可以想见,10nm 将会是一个非常重要的战争,也会是台积电和Samsung LSI 的第一次「正面」、「同时」、「基础接近」的一次大对决,因为:

(1)45nm 到32 / 28nm,Samsung LSI 和Apple 互利的结合,台积电没有真正加入竞争,20nm 台积电一出手就全拿Apple AP 订单,但Samsung 放弃22 / 20nm(只有做自家产品)直接跳到14nm 又打败台积电16nm(至少在时间上),这几个世代,比较像是商业策略运用,不像正面对决。

(2)首度,台积电和Samsung LSI 在下一代10nm 制程技术,量产时间类似(end-2016),技术方向也类似,让客户可以好好比较,不像以前,Samsung LSI 主力用45nm 时台积电用40nm half node ,Samsung 量产32nm 时台积电用28nm half node(台积电的32nm 只有研发没有量产),Samsung LSI 的14nm 和台积电的16nm 规格也有差异,不好比较。还有HKMG 或SiO2、gate last 或gate first 之差异,让客户有长远技术走向的不同考量。到了10nm 制程世代,则是直接硬碰硬的竞争1. cost、2. performance、3. power(漏电)、4. yield。

台积电7nm 制程的技术抉择

台积电的7nm 制程技术重点,是选择FinFET 下一代新的电晶体结构、以及在不使用EUV 曝光之下,如何让浸润式微影多重曝光可以顺利推进到7nm。相对以前是一个制程接着一个制程的研发,这次台积电在研发10nm 新制程的同时,也同步启动研发下一代的7nm 制程技术,预计1Q17 进行制程验证,7nm 将高度相容于10nm 的技术成果和制程设备,90% 的10nm 设备可以继续用在7nm。并可以利用10nm 学习到的制程能力,快速提升良率。

台积电的7nm 将不会大量使用EUV 设备,但EUV 会从7nm 开始小量投入研发生产,而大量使用在5nm 制程。台积电的7nm 因为技术还没有确定,还不知道performance、pwoer、density 相对10nm 的进步程度。台积电认为相对于10nm 是一个相对比较短node,而7nm 和16nm 一样,属于生命周期比较长的technology node。

InFO 技术让台积电取得100% A10 订单,长期将改变封装产业生态

台积电的晶圆级封装(Wafer Level Package,WLP)技术原本发展的是CoWoS(Chip-on-Wafer-on-Substrate)技术,因良率和材料成本太贵,只有用在少数高阶GPU 和FPGA 产品,其后发展的以业界Fan-Out 封装技术为基础的InFO(Integrated Fan-Out)技术,在成本和良率上,则取得了重大成功,和Flip Chip BGA / CSP 比较,InFO 优点如下:

(1)可用在高pin count 的复杂晶片。

(2)用封胶面板(Molding Panel)或称为重构晶圆(Reconstituted Wafer)取代传统Flip Chip 使用的载板(substrate),成本便宜,而且

(3)厚度减少超过20%。

(4)提高晶片performance 20%。

(5)散热效果多10%

台积电似乎已经克服了InFO 各种困难的良率问题,为先进AP 提供一个更薄的form factor、更便宜、良好可靠度的晶圆级封装技术方案。目前看起来台积电的InFO 技术已经开发完成,并通过Apple 的验证,正在龙潭封装厂积极建置产能中,第一代InFO 预计2Q16 量产,应该会配合16nm Apple A10 订单量产,预计4Q16 可贡献US$100M 营收。

虽然营收贡献比例不高,但可成为10nm 竞争Apple A10 AP 的加分因素,甚至因为台积电InFO 和Samsung LSI 的类似封装技术完全不同,用同样的die 做出来的晶片(chip)form factor 不同,除非在手机内预留空间,否则A10 晶片将无法分给两家不同的封装技术来生产,但既然用InFO 目的就是将晶片减薄,在机构设计上当然会充分利用减薄后的空间,将无法使用Samsung LSI 生产的不同厚度的晶片,因此也就无法像A9 一样分给台积电和Samsung LSI 两家共同生产。因为InFO 技术,Apple A10 可能从两家供应商,又改回选择台积电成为独家供应商,果真发生的话,InFO 带来效益则非常大,不只是封装本身US$100M 营收而已,还让台积电变成A10 独家供应商。

如果2016 年Apple 使用台积电InFO 成功,2017 年之后,其他客户如Qualcomm 和MTK 势必跟进,InFO 产能需求大增,客户也会要求有second source,研判台积电不排除将InFO 技术授权给专业封装厂使用,毕竟台积电的核心业务是晶圆制造,不是封装。长期来看,对IC Substrate 产业影响很大,尤其是做手机用的Flip Chip CSP 厂商,其次是Flip Chip BGA 厂商,封装厂多有发展自己的晶圆级封装技术,或可取得InFO 授权,影响比较小。2016 年马上受影响的是Apple 的AP 载板供应商Ibiden 和SEMCO。

台积电正在开发第二代InFO 技术,将配合10nm 和7nm 制程技术的进度量产。

三、要挣钱必须拿下苹果

台积电靠新版28nm HPC+ 维持28nm 制程高市占率

台积电目前几个主要制程,依特性概分如下:

High performance:28HP、28HPM、20SoC、16FF+

Mainstream:28LP、28HPC、28HPC+、16FFC

Ultra low power:55ULP、40ULP、28ULP、16FFC(16FFC同时适合mainstream和ultra low power市场)

台积电的28nm 制程技术,从既有的28LP、28HP、28HPL、28HPM 几个主要制程,延伸扩大到新发展的28HPC 和28HPC+,借着更广泛改良的制程应用,来扩大28nm 的市占率。去年导入28HPC 制程,是针对64 bit 中低阶市场CPU,今年导入的28HPC+,则是针对四到十核心CPU + LTE Category 4~6 SoC 产品市场,28HPC+比28HPC 速度快15%,或耗电少30~50%。除了smartphone CPU(AP)/ Baseband 之外,28HPC / HPC+ 也应用在其他产品。另外,28nm transceiver RF 和28nm flash controller 需求已经开始增温,台积电认为2016 年将有更多客户产品转进28nm,包括Wi-Fi、Wearable、Digital TV、Set-top-box、Image processor,几乎所有新tape-out 的28nm 产品都使用新的28HPC 和28HPC+ 制程,这两个制程的tape-out 数目已经超过历史新高纪录。

因为客户调节库存,台积电表示28nm 整体产能利用率(billing utilization; UTR)将从3Q15 的90% 以上,4Q15 降到80% 以下。台积电预估2015 年28nm wafer 出货量大约和去年差不多,透过新版本的28nm 制程,台积电希望阻挡二线foundry,维持高市占率和良好的毛利率,2016 年的28nm 全年营收还是有机会比2015 年成长。

客户分析:Apple

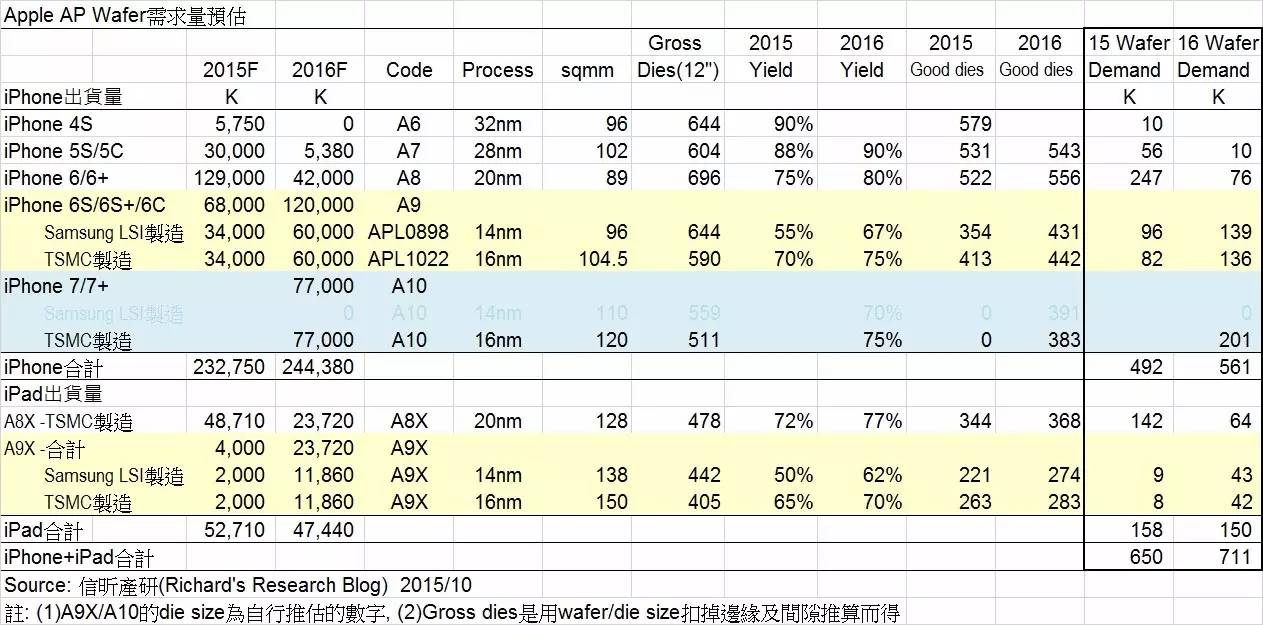

1. Apple AP wafer 需求量预估今年650K,明年711K,成长9%

Apple 的AP(Application Processor)已经成为台积电的主要营收之一,假设Apple 2015 年iPhone 出货量233M,2016 年iPhone 出货244M,成长5%。(本文忽略iPod、Apple Watch、Apple TV 等小量AP 需求)。A7 用28nm 制程die size 102mm2,A8 用20nm 制程die size 89mm2,A9 用14 / 16nm 制程,照科技网站公布的资料,14nm die size 96mm2、16nm die size 104.5mm2,至于用在iPhone 7 上的A10,确定还是使用14 / 16nm,没有制程微缩的效益,当A10 电晶体gate count 增加(每一代CPU 功能更强电晶体数目一定增加),die size 应比A9 大,台积电16FF+ 制程生产的A10 die size 增加到120mm2。

iPad 假设2015 iPad 出货53M,以20nm 的A8X 为平均数A8X 20nm 制程die size 128mm2,只有少部份用14 / 16nm 的A9X,猜测14nm die size 138mm2,16nm die size 150mm2,估计2016 年iPad 合计出货47M,假设20nm 和14 / 16nm 制程的AP 两者各占一半。

经过良率假设后计算good dies per wafer,2015 年Apple iPhone AP 的12″ wafer foundry 需求量为492K,2016 年为561K,加上iPad,合计2015 需求量650K,2016 年711K,成长9% YoY。 2015 年Apple AP wafer 需求量650K 中,估计20nm 占389K 最多,其次是14nm 105K 和16nm 90K。另外,因为Apple 新产品铺货前的产量和淡季产量落差很大,单月高峰需求量并不是年度需求量的1/12,单月高峰需求量可能会到100K 以上,所幸Apple 产品生产周期很长,foundry 可以趁淡季预先投片变库存放着,到旺季再一起交货。

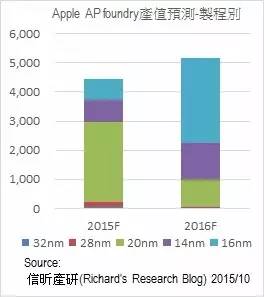

2. Apple AP wafer foundry 产值预估

2016 年wafer 需求量虽然需求量只有微幅成长,但因为主力产品从20nm 转换成14 / 16nm,wafer 的blended ASP 售价增加不少,假设2015 年foundry wafer 代工价格20nm US$7,000、14nm US$8,500 、16nm US$ US$8,700,2016 年降到20nm US$6,700、14nm US$7,300、16nm US$8,000,估计2015 年Apple AP 的foundry 产值US$4.4bn、2016 年US$5.2bn,+16% YoY,符合一般高阶手机的silicon content 还在成长的趋势。

3. 台积电在Apple AP foundry 市占率预估

2015 年台积电是Apple AP 的20nm 制程(A8和A8X)独家供应商,在A9 的供应比率众说纷纭,本文判断台积电和Samsung LSI 各供应50%,因此2015 年台积电出货给Apple 12″ wafer 479K,市占率74%,2016 年预估A9 维持50% 供应比率,计划于mid-2016 开始量产的A10,如果台积电InFO 封装技术能顺利量产,将使得产品和Samsung LSI 及相对应的封装技术,有了差异化,Apple 无法将A10 分配两家供货,必须选择其中之一成为独家供应商,台积电因此有很大的机会取得A10 100% 的供货比率,按此假设,2016 年台积电12″ wafer 出货给Apple 估计为519K,成长8%,市占率稍微降到73%,因为2015 年最大量的A8 由台积电100% 供应,2016 年最大量的A9 供应比降到50%,如果A10恢复100% 供应的话,2017 年出货量占有率应会再度上升。

估计台积电2015 年Apple 贡献营收US$3.4bn,占公司营收13%。其中16nm 约US$719M,占全年公司营收约2.7%,如果以季度来看,估计占台积电3Q15 营收2%,占4Q15 营收9%。2016 年Apple 贡献台积电营收US$3.9bn,成长12% YoY,其中16nm 占US$2.9bn。台积电在Apple 的产值市占率则由2015 年约77%,微降到2016 年约75%。

客户分析:Qualcomm

1. Qualcomm「恢复」分散foundry 投片策略

早期,使用先进制程的Fabless 公司,time to market 比cost 重要,其foudnry 策略有两种,一种是选定一家做长期伙伴,这样RD 可以熟悉这家foundry 的design rule、制程能力,有助于在设计阶段就充分利用这家foundry 的能力,追求第一个cut 就成功,以及良率快速提升,也可以提高采购时的忠诚客户的议价优惠,早期的Nvidia、Marvell、Altera、ADI 都是100% 在台积电投片,Xilinx 绝大部份在UMC 投片就是此类。另一种Fabless 则艺高胆大,本身RD 对半导体制程能力有相当掌握,可以分散投片,有信心靠自己的能力,在不同的foundry 都能有好的良率,并充分利用二线foundry 优惠的价格,这类Fabless 包括ATI、Qualcomm、Broadcom 等,至于使用成熟制程的公司,考量的则是cost performance,而不只是良率。Qualcomm 早期就属于分散投片的公司,台积电、UMC、Chartered(Globalfoundries)都有投片。后来到了45 / 40nm 制程技术时代,台积电的竞争力大幅提升,这类客户已经没有选择,通通变成以台积电为主要供应商的类型,到28nm 更进一步,台积电几乎垄断28nm HKMG 市场,毫无选择,大部份需要先进制程的Fabless 公司都变成倚赖台积电的客户。

但经过几年的学习,UMC、Globalfoundires、SMIC 的28nm Poly / SiON 制程已惊渐渐成熟,HKMG 也有进展,Samsung LSI 和英特尔也利用先进制程的优势积极切入foundry 生意,Qualcomm 从几乎100% 在台积电投片,到「恢复」早期分散投片模式,并不特别意外,SMIC 有中国政府用市场吸引,Samsung LSI 有Samsung 手机采用Qualcomm 晶片的吸引,有机会先驰得点,瓜分Qualcomm wafer 代工市场。

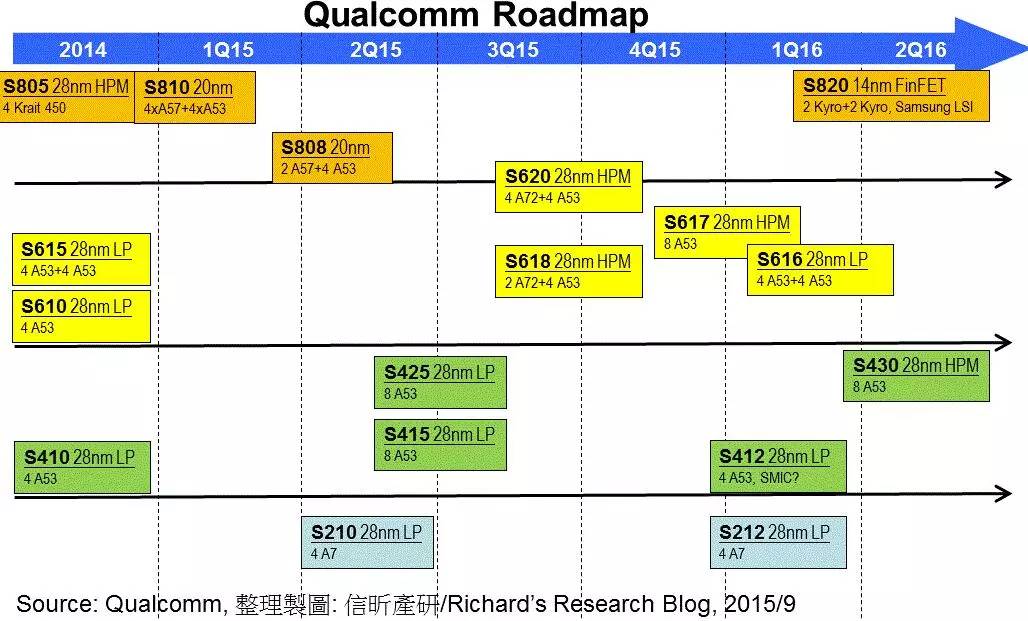

2. Snapdragon 820 转单Samsung 14nm FinFET 制程生产

从Qualcomm 揭露的公开资讯,中高阶手机使用的Snapdragon 8xx 系列,2015 年主力产品八核心810 和六核心808 都是用台积电的20nm 制程,下一代主力产品Snapdragon 820,将使用Samsung LSI 的14nm FinFET 制程,从标准ARM 核心A57 和A53,改为ARM 授权自行改架构的Kyro 核心,虽然只有四核心,但整体performance 应该比Snapdragon 810 大幅改进,预计foundry 4Q15 量产,晶片1Q16 出货,这将让2016年台积电的Qualcomm 订单比2015 年衰退。

3. Snapdragon 412 可能转单SMIC 28nm 制程生产

另外,SMIC 公布4Q15 即将量产Snapdragon 400 系列产品,判断应该是最新cost down 版的Snapdgragon 412,采用四核ARM 标准的A53,研判SMIC 制程上还是用比较落后的28nm Poly-SiON,而非台积电主力的28nm HKMG,预计4Q15 量产,1Q16 出货。猜测SMIC 要不就是用价钱取胜,要不就是有政府支持本地半导体产业的考量,否则实在看不出来,同样四核A53,用SMIC 28nm Poly-SiON 制造的Snapdragon 412 和一年前台积电同样28nm Poly -SiON 制造的Snapdgron 410,performance 会改进到哪里去。

4. Snapdragon 616 是否转单不太清楚

至于同样规划于4Q15 量产、1Q16 出货的Snapdragon 616,有点奇怪,因为其他600 家族成员,都已经改用台积电28nm HPM / HKMG 的时候,做为取代一年前615 的Snapdragon 616,据报导还是使用旧的28nm LP / Poly-SiON,如果616 继续在台积电投片,似乎没有必要从28nm HPM 改回28nm LP 制程,是不是也可能转到其他HKMG 还没有很成熟的二线foundry 生产?讯息还不明显。

5. 2016 年台积电的Qualcomm 业绩将衰退,Apple 变成最大客户

这两、三年,拜Smarphone 兴起、AP 复杂化、Qualcomm 高市占率及台积电在Qualcomm 市占率提高之赐,Qualcomm 一直维持是台积电最大客户,2014 年贡献营收约1,576E,占全公司营收约21~22%。估计2015 年随着:1. Qaulcomm 在Samsung 手机市占率下降、2. Qualcomm 在中国手机客户市占率下降、3. Snapdragon 820 于4Q15 转单Samsung LSI 之前,Snapdragon 810 消化库存减少foundry 订单,全年对台积电的营收贡献应该稍微下降,盖估1,300E,占全公司营收估计将到约15%,仅略高于Apple 13% 的占比,2016 年Apple 则有机会超越Qualcomm 成为台积电的最大客户。

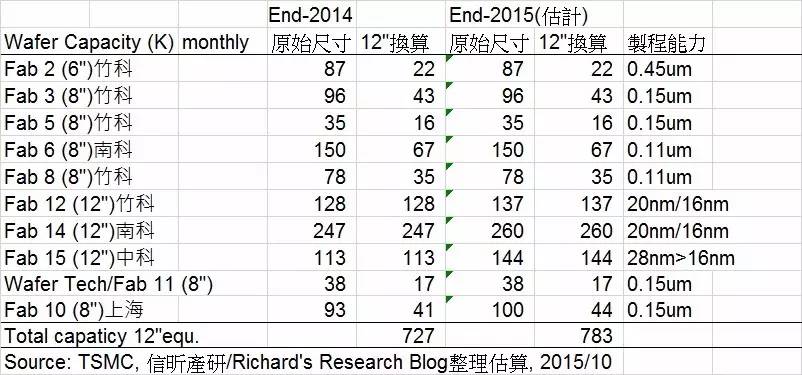

台积电产能

2015 年台积电20nm 制程主要在Fab 12 和Fab 14 生产,台积电20nm 产能有90% 可以转换到16nm,因此Fab 12 和Fab 14 也是2H15 16nm 的主力工厂,估计到2015 年底,台积电约有65~70K/ m 16nm FinFET + 产能。1Q16 估计16nm 产能增加到80~90K/m。Fab 15 在2015 年主要制程是28nm,预测2016 年将大量装机10nm 制程设备,成为4Q16 10nm 投产的主力工厂。VIS 和SSMC 的部份产能也由台积电接单,外包生产。

四、台积电的竞争力体现

Foundry 产业的关键竞争要素

1. 先进制程技术

半导体产业,只要摩尔定律(Moore's Law)持续作用,必然让更多功能、更多电晶体纳入晶片中,而功能复杂的晶片,需要更先进微缩的制程技术,来降低die size、降低成本,32 / 28nm 以前,每一世代technology node 的cost 都会降低,但到20nm 和14 / 16nm 的cost per transistors 没有降低多少,预期到了10nm 和7nm,cost per transistor 会再度明显下降。除了成本之外,先进制程也可提高晶片的performance / speed,和行动产品最重要的:降低耗电。

在逻辑制程(Logic process)半导体领域,通常会优先考虑使用最先进制程的产品包括:CPU、AP(Application processor)、GPU、FPGA / PLD,高整合度的复杂SoC,其次是Baseband、DSP、中整合度SoC 等。谁能领先进入更先进的制程技术,就能吸引这些产品客户来下单,客户之间也是竞争对手,势必和具有先进制程技术能力和未来研发潜力的foundry 厂合作,才能维持客户自身的竞争力。

先进制程的研发,除了研发投资金额越来越昂贵之外,更是基础物理和半导体科学的竞争,有扎实深入的基础研究,才能正确的预测几年后、下一代的技术发展方向,然后投资下去,把这个技术开发出来商品化,将摩尔定律再往下推进,突破自己的制程竞争力,一旦对技术走向预测错误,不但会造成庞大的投资付诸流水,更会让公司的技术发展落后对手,丧失竞争力。在先进制程研发领域,「博士」只是基础训练,制程实验室战场上面对的往往是「院士」级的对手。

2. 制造良率和效率

相较于先进制程技术,是由研发部门决定胜败,生产效率和良率,则由制造部门负责,通常一个新的制程,不论是下一世代的先进制程(advanced technology node),或是水平发展的specialty porcess,研发部门将新制程开发出来之后,将移交给制造部门负责,制造部门的工程能力非常重要,除了要和客户IC 设计研发人员密切配合,了解产品特性,也要对制程技术和机台特性透彻了解,才能快速提升客户新产品的生产良率。

生产良率有3 个重点,第一是良率爬升速度要快,第二是良率要高,例如,同样新产品量产3 个月时的良率高低,良率高代表创造更多价值,或者提高foudnry 本身的毛利率,或者分享给客户更低的价格,第三是良率的稳定性,有些foundry 良率上来之后,忽上忽下,让客户很难生产规画,良率时好时坏,随时影响客户的成本结构、业务能力和库存政策,

再来,一家大型foudnry 会有上百家客户、上千项产品,同时间在晶圆厂内跑,产品组合、客户组合、制程组合、每个制程又有很多复杂的生产流程,大批量、小批量的产品,通通混在厂内,生产管理要兼顾品质和效率,非常不容易,线上工程师面对不同产品的品质挑战、交期挑战、产出挑战,尤其当各种各样问题出现的时候,如何快速解决,都将在最后的效率上展现。

3. 客户服务

foundry 的客户是包括Fabless、IDM 和System house,每家客户的产品变化很大,每家foundry 业者的制程特性和design rule 也都不相同,foundry 产业属于客制化程度很高、服务性质很高的产业。客户对foundry 厂的需求包括:帮助客户熟悉foundry 制程的design rule、帮助客户设计出很容易制造并提高良率的IC、帮助客户依据制程发展蓝图规划自己的产品蓝图、基本IP 支援、良好的EDA / tools 环境、良率快速拉升、良率稳定、交期准确、成本/ 价格有竞争力、生产问题解决、生产资讯的分享、产能投资承诺、技术研发投资承诺等。

台积电竞争力分析

1. 台积电的先进制程技术能力

逻辑制程的先进制程技术,英特尔还是第一名,但台积电和Samsung LSI 急起直追,3 家公司都预计在End-2016 量产10nm,但英特尔可能率先进入下一代新的电晶体架构,如同英特尔在22nm率先进入3D transistors,台积电和Samsung LSI 到14 / 16nm 才进入3D transistors,而英特尔虽然10nm 量产时间没有继续领先,但可能在10nm 采用新一代的Gate-all-around 架构,台积电和Samsung LSI 则继续用3D FinFET 架构。

台积电这两年制程技术,已经超越IBM,Samsung LSI 本来属于IBM 技术联盟,28nm 时和IBM 一样用Gate First 技术,不像英特尔和台积电用Gate Last 技术,后来承认错误,IBM 联盟厂包括Samsung LSI 到20 / 22nm 才改回来用Gate Last,加上20nm 市场几乎被台积电通吃,累积不少经验,Samsung LSI 则没有20nm 大量产经验,要从28nm Gate First,直接跳到14nm Gate Last,有其困难度,这应该也是台积电之所以轻敌的原因。

不料,Samsung LSI 的14nm 做得出奇的好,量产时间领先台积电1~2 季,台积电从早年的英特尔第一、IBM 第二、台积电第三名,一度追成英特尔第一、台积电第二、 IBM 变成第三名,到2015 年又变成英特尔第一、Samsung LSI 第二、台积电再度沦为第三名。从此,Samsung LSI 正式变成台积电在先进制程研发上面的强劲对手。未来胜负很难预料。

从基本研发实力分析,台积电人才济济,研发部门博士硕士只是基本履历,重量级的「院士」 、半导体学术界的重量级论文、关键专利创作者,都具有相当份量,是台积电先进制程研发的重要优势。十几年来台积电在技术发展方向上,几乎都走在正确的道路,一一过关斩将,终于拉近和英特尔的技术落差,真正进入世界一流先进制程技术公司的决赛圈。

每一次选择正确的技术方向,都是重大战役,台积电目前的纪录无懈可击,例如,0.13um 铜制程low K 材料,台积电正确选择以FSG 材料为基础的,Applied Material 的Black Diamond(IBM / UMC / Infineon选择Dow Chemica 的SILK),High speed / CPU 制程主力选择放在Bulk CMOS(IBM / AMD / Chartered 选择SOI),45nm 开始将主力放在40nm half-node,32 / 28nm 世代和22 / 20nm 更直接只量产half-node 28nm 和20nm,45 / 40nm 选择Gate Last(IBM 联盟Samsung / Globalfoundries 等全部选择Gate First)。

当全球半导体界受阻于65 / 55nm 以下193nm 波长微影极限,重金研发157nm 干式光微影(optical lithography)迟迟无法突破时,台积电林本坚院士提出继续用193nm 但改用浸润式微影(Immersion Lithography) ,完全主导业界技术走向,将制程技术顺利推向45nm 以下,透过多重曝光,193nm 波长浸润式微影scanner 机台甚至确定可以做到10nm 还没问题。至于今年台积电、Samsung LSI 开始量产的FinFET 3D 电晶体,其发明人胡正明院士也曾于2001~2004 年任职台积电。

接下来下一制程技术的大战,就是何时开始用EUV 微影,台积电目前规划10nm 制程不用EUV,7nm 开始试用,5nm 才全面使用,EUV 从32 / 22nm 就开始研发,台积电似乎有信心将193nm 波长浸润式微影,继续推进到7nm,届时,台积电的193nm 波长浸润式微影7nm,将和英特尔的EUV 微影7nm 对决。

2. 台积电的制造能力

先进制程通常只有1~2 家少数对手,彼此争取为数很少和但订单量大的大客户,主要竞争在新制程量产时程和良率,但成熟制程的foundry 对手多,主要竞争在制造能力,台积电的制造能力展现在以下几点:

产品投产后良率拉升快:客户可time to market。

平均良率高:虽然台积电wafer 报价比对手高,但良率高good die 产出也多,实际价差没有那么大。

良率稳定:客户销售和库存管理负担轻。

所有制程都是自行研发,制程参数资料库完整,RD 知其然也知其所以然,不像UMC、Globalfoundries 的部份制程技术是和别人合作或授权,出问题很难调整,大案子可以由RD人员特别客制化,但推广到几十、几百个大小案子时,就不能事事靠RD,必须制造部门自己解决,授权来的制程技术,很多细节要慢慢摸索消化吸收。

制程portifolio 完整,28nm 横向发展各种应用或cost down 新版,其他specialty 制程也很广泛。

生产流程效率化、自动化,在一家有几百个产品同时生产的foundry,尤显重要。

因为生产管理和良率上轨道,交货(delivery)能力强。

Fab 12(新竹)、Fab 14(台南)、Fab 15(台中)三大超大晶圆厂(Giga Fabs)有降低生产成本、缩短cycle time、提高生产弹性等好处,资深人力的调度、支援也是无形的好处。

台湾半导体厂共有的另一项优势,做二休二,这种制度让工厂一天只要轮两班,不用轮三班,状况、问题只有两批人交接,不是三批人交接,会比较顺利,责任也比较容易厘清,做二休二对生产效率和品质控管的好处,很少人提到,但个人认为这是台湾独特的地方。

生产线工程师素质高:台积电生产线上有很多一流大学甚至硕士学历的工程师,基层工程师素质高于国外半导体厂,就国家资源分配的角度,有点杀鸡用牛刀,但对台积电则无疑是加分的。

3. 台积电的制程设备共用性

台积电的20nm 和16nm 技术经验沿用性很高,设备也有95% 可以共用。10nm 是下一个阶段,投资额可能比较大,但跨过10nm 之后,10nm 和7nm 技术经验沿用性也很高,设备也有90% 可以共用。这应该不是产业普遍的现象,牵涉到新制程开始研发的时候,就要考量到设备共用性,还有对设备的了解和知识,才有修改设备沿用到下一世代制程的能力。不是每个人都可以做到的。推估,这是台积电长年和设备厂商共同研发先进制程设备所累积的经验,和积极cost down 创造利润和高ROE 的企业文化使然。至于英特尔和Samsung LSI 有没有这种考量,不得而知,但他们是IDM 出身,理论上比较重视技术领先第一,至于要不要在技术领先的同时,考量到设备共用的成本节省,恐怕未必。

台积电2016 年仍可成长5~10%

假设2016 年台积电产能成长8%、平均产能利用率94%、Blended ASP 持平、汇率32,则营收估计9,089E,成长8%。假设折旧增加9%、其他成本per wafer US$740,毛利率约48~49%、OP% 37~38%、税后净利3,208E,成长6%。

由此可以看出,台积电所积累的技术和资金力量,目前来说对于国内的半导体厂商来说仍然是一个很大的挑战,紫光目前的大开大合的收购策略,也应该难以动摇台湾半导体的根基。不过国内的中芯国际在高通和IMEC的支持下,还有国家政策的扶持下,相信也能逐渐摸索出一条属于自己的道路。

查看评论 回复

| 游客 | 2018-12-05 16:56:45 |

| 在芯片制造业,台积电也是老牛逼了 | |