手机芯片“三国杀”:都想成为霸主;苹果传导入扇型封装;紫光参股

1.苹果传导入扇型封装,爱疯7有望变轻薄;

2.紫光参股力成 台湾经部暂不审;

3.台积电市值逼近英特尔!挑战全球半导体老大;

4.中芯国际:次季订单近满 今年拟投21亿美元增生产设备;

5.美光恐连续两季度亏损,毛利率只有19.7%;

6.手机芯片“三国杀”,都想成为霸主

老杳推出个人微信公共号,主推原创及重大突发事件分析,点击文章末端“阅读原文”或长按 laoyaoshow 复制微信公共号搜索添加关注。

1.苹果传导入扇型封装,爱疯7有望变轻薄;

产业消息传出,苹果将在iPhone 7用的射频(Radio Frequency)芯片首度导入先进封装技术,将使得手机更轻、更薄,电池容量也有望加大。

苹果预计采用的是“扇型封装(Fan Out Packaging)”,将应用在天线切换模组(ASM)上,这种技术除了能让芯片变薄,还有能降低信号流失等多种优点。

另外,扇型封装能将多芯片整合于单一封装体内,苹果计画将射频芯片与砷化镓半导体元件一起封装,藉以达成降低零组件体积的目的。据ETnews周四报导,苹果已向日本ASM芯片供应商与海外封测代工(OSAT)下单。

这是扇型封装首度应用在智能手机上头,随着苹果脚步,预料三星等竞争者也将跟进采用新技术。值得一提的是,目前拥有相关技术且已量产成功的封测厂有星科金朋(STATS ChipPAC)、葡萄牙NANIUM与南韩的NEPES等钜亨网

2.紫光参股力成 台湾经部暂不审;

经济部昨(31)日表示,已收到大陆紫光集团参股力成案递件,将等到紫光收购矽品、南茂等申请案都送到、三案齐备后,才会展开审查。另在向立法院完成专案报告前,经济部不会召开正式审查会议。

紫光集团于去年10月30日、12月11日先后表态,要参股力成、矽品、南茂各25%股权。由于这三家封测厂合计在全球市占率达17.4%,涉及垄断问题,且可能会威胁到产业龙头日月光地位。为确保关键产业、人才不外流,经济部长邓振中当时就裁示三案并审。

经济部投审会表示,昨天收到紫光集团以近195亿元之等值外币,参股力成取得25%股权的申请案。投审会待三案齐备后,会依规定送请陆委会、金管会、国安局、经济部工业局等相关单位审查。

南茂日前临时股东会已通过紫光集团参股案,据经济部掌握,紫光大约下周会向投审会递件参股南茂案。

至于紫光参股矽品案,由于日月光之前发动100%收购矽品并下市的计画未果,因而尚未召开股东会讨论紫光参股案,经济部暂无法掌握递件时间。

官员表示,考量“三案齐备”、须先向立院进行专案报告等条件,520前不大可能召开审查会议。

投审会表示,美国美光集团也已于前天(30日)正式递件申请100%收购华亚科,预估审查期间约为文件齐备后二个月,若一切顺利,最快5月底召开会议通过。

紫光参股三家封测厂案审查流程 图/经济日报提供

分享

缓兵之计 阻挡红潮

【记者 吴馥馨】紫光先后宣布将参股我三家封测厂,立法院、经济部诸多限制都暗示参股案很难通过。但紫光不死心,昨天递出第一件申请案;据研判,紫光此举是想退而求其次、争取“两案齐备”的审查机会。

日月光并购矽品,上周又发动买股,豪掷132亿元后,持股比率已逼近33%。因日月光是矽品最大股东,外资也多看好日月光入主矽品,即便矽品召开临时股东会讨论紫光入股案,只要日月光联手外资拦阻,通过紫光参股案的机率微乎其微,“三案齐备”恐怕只能痴痴地等。

经济部搬出“三案齐备”阻挡紫光,以为缓兵。但经济部也表示,只要紫光或矽品任一方宣布放弃参股案,就会以“两案并审”的方式开始审查。

只不过,即便过了第一关,投审会得展开书面审查,但只要立法院迟迟不排专案报告,紫光仍难越雷池一步。

基于投资审查公开透明原则,即便拖过520、拖过立院休会期,立院最终还是得召开专案报告来面对,紫光参股案审不审、怎么审、过不过?最终新政府还是得面对并做出决定。经济日报

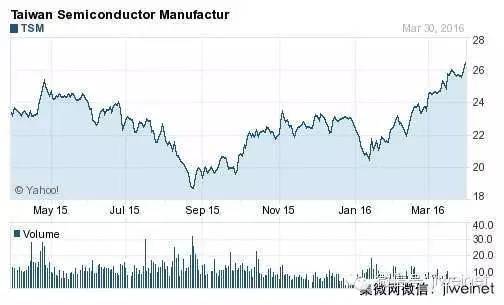

3.台积电市值逼近英特尔!挑战全球半导体老大;

2015 年底,晶圆代工龙头台积电正式宣布,将到中国南京设立 12 寸厂以来,在利多消息的鼓舞下,台积电的股价一路向上窜升。股价自 2016 年年初波段股价最低点的 131.5 元来看,不到一季的时间台积电股价实质已经涨幅超过两成,公司市值增加近 8000 亿元。就 31 日收盘价换算市值来看,超过 4 兆 2 千 2 百亿元的台积电,折合美金超过 1300 亿元,已经逼近半导体巨擘英特尔( Intel )的1426 亿美元的金额,未来还有机会再往上提升,登上全球半导体一哥的宝座。

近期,台积电受惠于采用 A9 处理器的苹果新手机 iPhone SE 预购比预期好,使得 16 奈米制程的产能供不应求的情况下,法人预期第二季的营收将比预期还好的刺激下,近期股价不随着大盘的震荡拖累,一路向上攻坚。

tsmc

31 日股价来到近期的波段高点 162 元,使得台积电市值从年初以来至今大涨超过 8000 亿元,也让手中持股超过 12 万张的董事长张忠谋身价大涨十多亿元。对此,财经专家谢金河就在脸书上大推,总市值将超过 Intel 的台积电,真正是台湾之光。

intel

对 于台积电的股价创下波段新高,而且在美上市的 ADR 股价也来到 26.46 美元的价位,使得台积电在美国的市值已达 1372.2 亿美元,已经是家重量级科技公司的情况来看,谢金河强调,台积电当前的市值是有史以来与 Intel 市值 1426 亿元拉的最近的一次。未来,台积电若真的如同法人所预估,股价将站上每股新台币 190 元的价位,将有机会登上全球半导体龙头的位置。technews

4.中芯国际:次季订单近满 今年拟投21亿美元增生产设备;

中芯国际(981)投资人关系部副总裁冯恩霖表示,该集团在今年第一季接单符合预期目标水平,第二季订单亦差不多接满,已满负荷生产。其计划在2016年度投入21亿美元资本开支,增添生产设备。

他估计,中芯今年在收入及产能增长目标水平为20%。为应付资本开支所需,加上账面上过 去累积亏损尚有20亿美元有待消化,他指出,中芯暂时未有计划派息。他们计划透过扩大规模同时,控制营运性资本支出,取得更多净利,去消化累积亏损。因应 过往与客户组成合营公司去扩大业务及保障订单的成功经验,他指出,中芯日后仍有机会与客户组合新的合营公司,去扩大规模。

因应中芯过去多年实现产品及多元化,冯恩霖说,2015年度的毛利率按年增加6个百分点,达30.5%水平。随着集团持续投资下,折旧率增加,他预期毛利率会相应调低。明报

5.美光恐连续两季度亏损,毛利率只有19.7%;

美国记忆体大厂美光昨(31)公布到3月3日为止的年度第2季财报,每股净损0.09美元,单季由盈转亏,并预估本季仍恐持续亏损。外界认为,美光连二季亏损,与该公司关系密切的华亚科(3474)短期营运将有压力。

受到DRAM价格与出货量都比上季滑落近一成的影响,美光第2季营收为29.34亿美元,季减12.4%,年减29.5%,影响其毛利率表现,仅19.7%,远不如前一季的25.3%,单季税后净损9,700万美元,每股净损0.09美元。

美光预期,本季恐持续亏损,估每股净损0.05至0.12美元,营收约28亿至31亿美元。

PC市况无太大起色,记忆体产业也面临需求持续疲软的困境。但美光强调,尽管市况不理想,该公司仍会持续发展DRAM与NAND Flash技术,并致力于改善成本结构,下半年该公司的竞争态势应可转佳。

华亚科董事长暨南亚科总经理李培瑛日前表示,下半年有旺季需求,应会转好,可望达供需平衡。另外,最近DRAM厂的资本支出倾向保守,尤其是韩厂,所以新增产能可能比预期少,使得下半年市况可能好些。

法人认为,即使供应端已有所节制,但市场需求的表现依然很差,加上相关DRAM厂正要开始摊提折旧2X新制程的成本,无法选择减产,所以对下半年的市场无法持太乐观的态度。

整体而言,下半年的市况恐怕要靠iPhone 7拉抬,但苹果产品销售力道有钝化迹象,可有多少助益也难评估。经济日报

6.手机芯片“三国杀”,都想成为霸主

从3G到4G时代,智能手机的井喷似乎并没有带来手机芯片行业的繁荣,相比于两年前的好日子,手机芯片厂商的利润依然在“稳定下滑”。

“市 场价格战非常激烈,比如我们3G双核6572去年年初的时候卖到七八美元,四核要卖到10美元以上,但展讯SC7731出来就卖到了我们双核价格以下,现 在对方四核和我们的6572都被打到了4美元以内。”联发科一内部人士王凯(化名)在接受《第一财经日报》采访时表示,目前芯片厂商既要打防守战,也要打 突击战,可能销量没有什么变化,但价格就在一来一回之间被拉下来了。

这可能仅仅只是开始。

近日,市调机构 StrategyAnalytics公布的统计数据显示,全球2015年第四季手机厂(含智能手机)合计营收较前季萎缩1个百分点,为两年半来首次,凸显 智能手机市场趋于饱和。手机中国联盟秘书长王艳辉则对记者表示,芯片厂商的利润下降是必然现象,今年激烈的市场竞争环境将会让更多的芯片巨头看重中国市 场。

“三国杀”

在曾经的手机市场,高端用高通,中低端用联发科,山寨用国产芯片一度成为行业不成文的规定,但在今天,在这个迅速变化的市场环境中,固有的格局正在被打破,似乎谁都想成为手机芯片的霸主。

过 去,联发科的优势在于性价比和对市场的快速反应。它在10年前推出的“Turnkey”(交钥匙)方案,让复杂的手机设计和制造过程简化为“一块芯片+几 块主板=无数款手机”的链条,更低的成本和更快的出货速度催生了大批中国手机厂商。联发科由此在功能机时代大获成功,但同时也背上了“山寨”这个毁誉参半 的名号。但如今,以展讯为首的国产芯片厂商正在学习这一市场套路。

“展讯在印度市场的风头还是强劲的。”王艳辉对记者表示,现在展讯的突 进主要是为了冲市场份额,而印度的市场特点正好发挥,三星和展讯的合作也看出这种打法的可行性。就在前几天,展讯宣布其WCDMA/HSPA+芯片 SC7727SE被三星最新发布的GalaxyJ1(SM-J120H)智能手机采用。

深圳沃特沃德事业部总经理孙斌拿印度市场举例:“展讯的SC7731价格杀得很凶,主要针对印度市场,可能通过一些返利或者出货量对赌的协议来杀价。以5英寸SC7731平台为例,整机最低可以做到35美元左右。”

这种做法开始让联发科有些吃不消,要知道,中低端市场一直是联发科最坚实的“后盾”。上述联发科内部人士王凯对记者坦言,低端为了防守,可能会在利润上做些牺牲,对垒的产品价格已经比上市时降了一半。

而在中高端市场,联发科也没有闲着。近期,首批采用联发科高端的HelioX20处理器的智能机陆续上市。

“乐 视、魅族的量产会对我们中高端市场有帮助,这个我们还是有信心的。”王凯对记者说。而在此前HelioX20发布时,联发科技执行副总经理暨联席首席运营 官朱尚祖也对记者表示,联发科仍希望通过一些优质平台站稳中高端市场,但对于市场上的固有印象,他表示没有太多想法。

“联发科的产品有高端价位,也有低端价位,但客户(在选择时)会希望用低价位打动它的客户,这点我没有打算改变。”朱尚祖说。

与联发科和展讯不同,高通自“垄断案”后似乎放下了包袱,除了在年初联合贵州省政府投资18.5亿元成立高端服务器芯片研发合资公司外,在各种行业会议上,也能看到高通积极的身影。“在市场上也没有手软,现在很多高通型号的芯片比我们报的还便宜。”王凯对记者说。

利润神话“破灭”?

“现 在手机芯片市场竞争基本呈现高通、联发科、展讯三足鼎立格局,高通在技术及高端客户方面处于领先地位;联发科则在Turnkey和中端客户方面领先;展讯 虽然产品成熟稍晚,却有地利人和优势,三家公司竞争绝不是简单以焦土政策可以分出高下。”王艳辉对记者表示,今年的芯片市场存在的变数并不小,但从利润角 度看,确实不会像过去那么高了。

此前,联发科发布了2015年四季度财报。财报显示,该季度联发科营收新台币617.13亿元 (121.4亿元人民币),环比增加8.3%,营业利润为新台币37.48亿元,环比减少50.8%;同时,由于智能型手机市场价格竞争激烈,该季度毛利 率仅为38.5%,较前季与上年同期分别减少4.2个百分点和9.4个百分点。

而高通的2016年一季度财报中,净利润为15亿美元,比去年同期的20亿美元下滑24%;营收为58亿美元,比去年同期的71亿美元下滑19%

“产业链上的压力都不小,传导到芯片厂商身上,也会感受到这种压力,这几年我们的利润确实很稳定,稳定下滑。”王凯半开玩笑地对记者说。而对于此前有消息称,三大运营商推出的4G补贴政策将会减缓产业链价格竞争压力,王凯表示并不认同。

“运营商的补贴给厂商,厂商不会把这个作为利润加在产品上,而是直接折现在价格上,把价格拉下来。”王凯对记者说。

但王艳辉表示,运营商加快补贴方案的力度在一定程度上也推动了手机销量的上涨,从结果上看,对芯片厂商利润的提高还是有好处的。

“不过我们不能只看眼前。”朱尚祖表示,智能手机市场经历了比硬件、比参数的高速增长,正逐渐进入理性调整期,整个行业急需一种新的常态来引领,无论是产品形态,还是商业形态。基于此,从2016年起,智能手机行业将进入比体验、比内容的全新阶段,这才是市场的机会。

可以预见,不仅仅是手机市场,2016年手机芯片市场也将迎来更加激烈的竞争。第一财经日报

老杳推出个人微信公共号,主推原创及重大突发事件分析,欢迎长按 laoyaoshow 复制微信公共号搜索添加关注。

点击阅读原文关注老杳个人微信号

查看评论 回复